热门:

中信证券:半导体硅片再迎上行周期 看好12英寸国产替代加速

中信证券研报指出,我们判断AI需求驱动下半导体硅片行业正在进入上行周期,量增逻辑已经在2025年出现,涨价逻辑有望在2026年第二季度出现,叠加12英寸硅片国产替代加速,我们看好中国硅片公司的长期成长性。重点推荐重掺硅片产品占比相对较高的硅片公司,建议关注12英寸轻掺硅片出货量领先的其他硅片公司。

全文如下

新材料|半导体硅片再迎上行周期,看好12英寸国产替代加速

我们判断AI需求驱动下半导体硅片行业正在进入上行周期,量增逻辑已经在2025年出现,涨价逻辑有望在2026年第二季度出现,叠加12英寸硅片国产替代加速,我们看好中国硅片公司的长期成长性。重点推荐重掺硅片产品占比相对较高的硅片公司,建议关注12英寸轻掺硅片出货量领先的其他硅片公司。

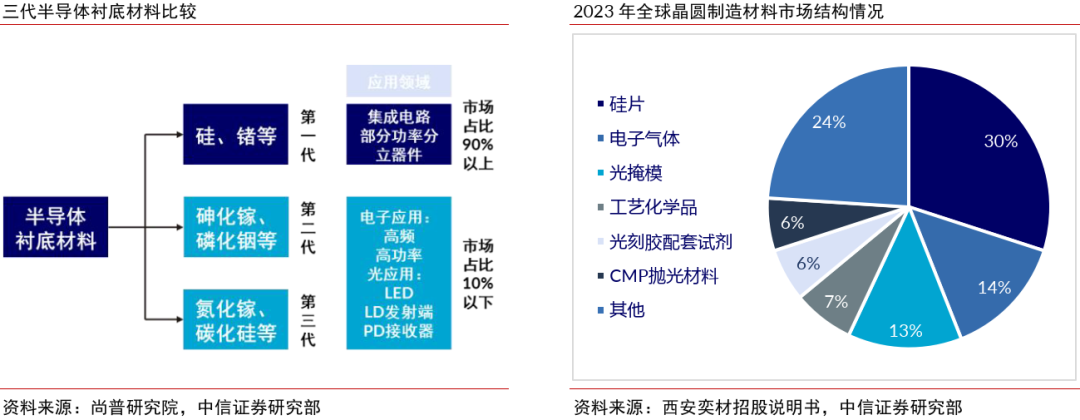

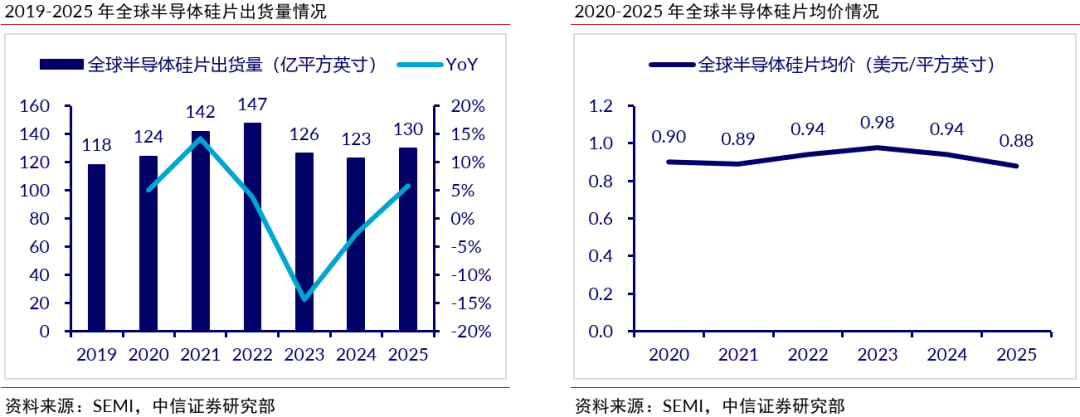

▍硅片是半导体产业核心材料,具有高技术壁垒。

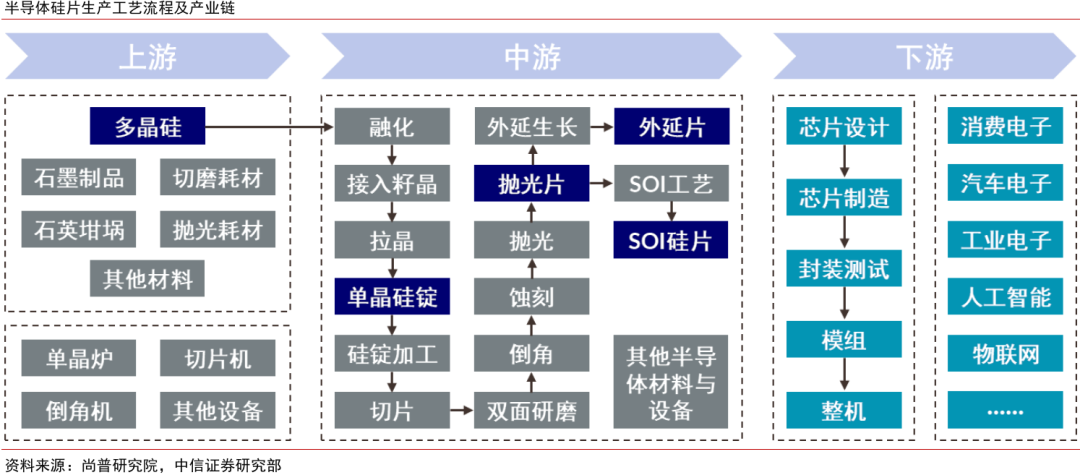

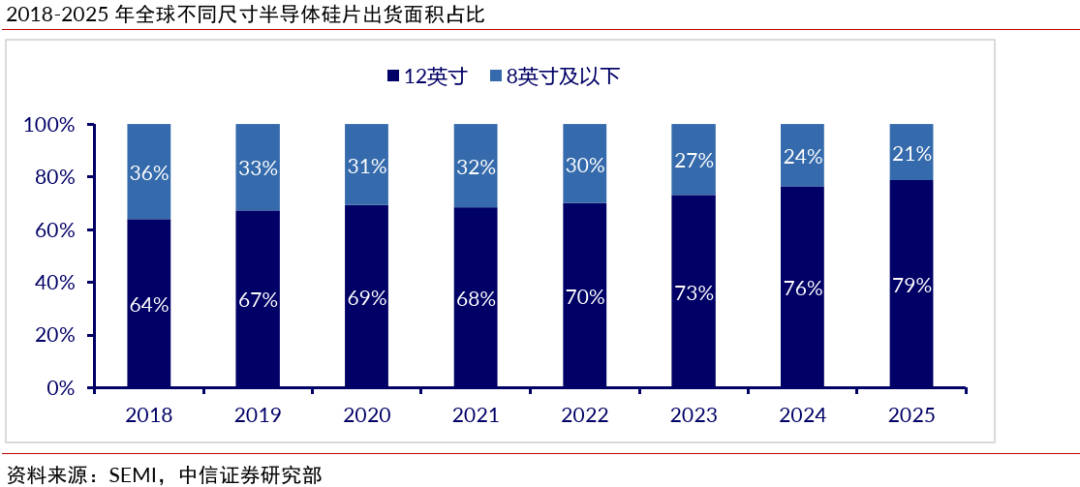

硅片是芯片制造的基石,根据尚普研究院和SEMI,90%以上的芯片和传感器都是基于硅材料制造而成,2025年全球半导体硅片出货量达到130亿平方英寸。硅片生产工艺流程复杂,产品性能指标要求严苛,尺寸越大技术壁垒越高,其中12英寸硅片的下游应用主要是存储和逻辑芯片,SEMI数据显示2025年12英寸硅片出货面积占比达到78.8%,8英寸以下硅片在超越摩尔定律领域仍有优势区间。

▍存储+逻辑芯片驱动需求,功率+模拟芯片增加弹性。

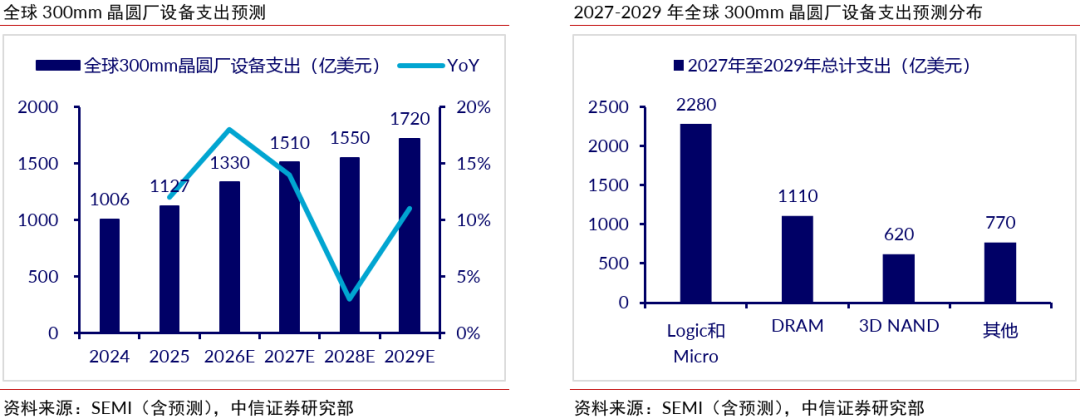

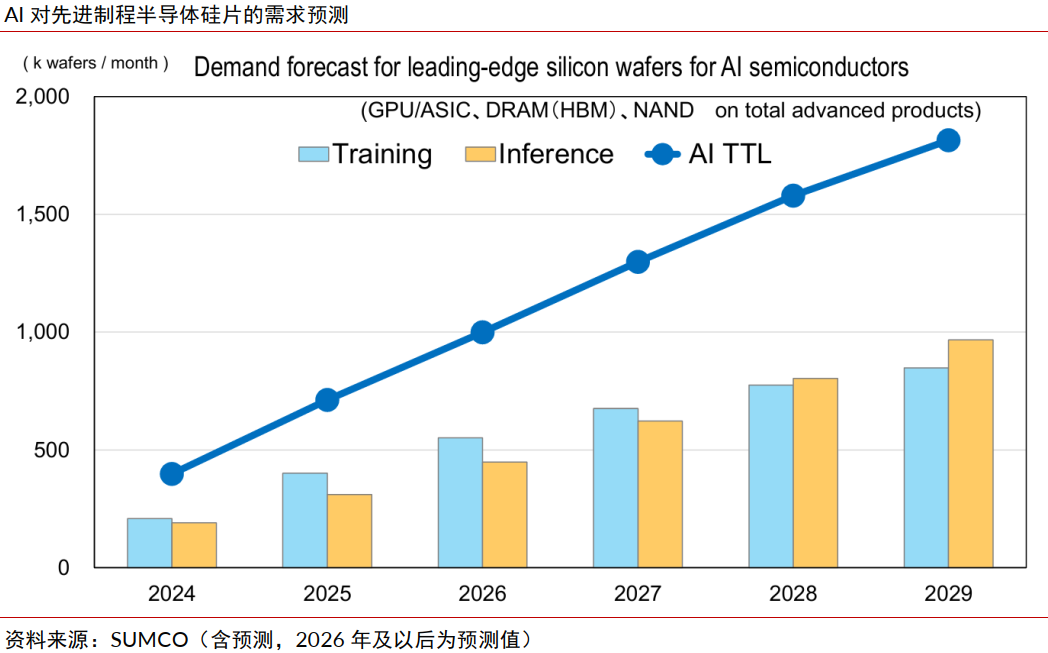

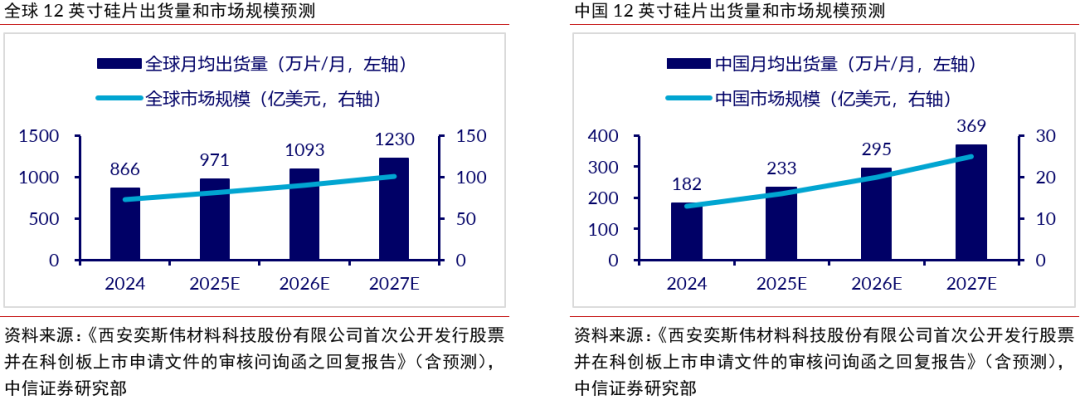

全球12英寸晶圆厂设备支出持续增长,SEMI预计2028年全球12英寸晶圆产能将达到创纪录的1110万片/月,为12英寸硅片需求奠定基础。SUMCO预计2026年AI对先进制程半导体硅片的需求有望达到100万片/月,占到全球12英寸硅片需求的10%以上,AI相关的逻辑芯片、存储芯片已经成为12英寸硅片的核心增长点,而功率、模拟芯片加速转向12英寸制造平台,为12英寸硅片的增长曲线提供潜在弹性。我们预计2027年全球/中国12英寸硅片市场达到101/25亿美元,对应2024-2027年CAGR约为11.4%/25.2%。

▍海外厂商主导12英寸硅片市场,国产替代加速。

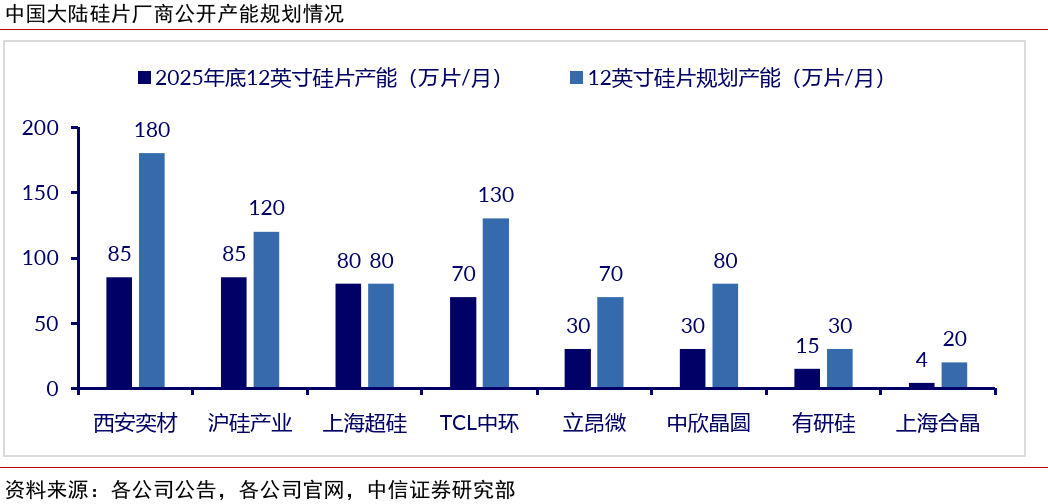

6英寸和8英寸硅片国产化率较高,12英寸硅片仍由海外五大厂商主导,我们测算2025年CR5高达76%。SEMI预计2026年中国大陆地区12英寸晶圆产能增长至321万片/月,约占届时全球12英寸晶圆厂产能的1/3,其中以中芯国际、华虹公司、长鑫存储为代表的内资12英寸晶圆厂产能将增至约250万片/月,同时中国大陆硅片厂商规划12英寸硅片产能合计超700万片/月,随着这些规划产能逐步投产爬坡,12英寸硅片国产替代的进程有望加速。

▍2025年全球出货量触底反弹,看好2026年行业进入提价周期。

2025年半导体硅片走出下行周期,全球出货量触底反弹但价格仍在底部,海外龙头盈利承压,具备涨价动力,同时我们认为12英寸硅片涨价具备市场基础,其中重掺产品价格弹性更大。参考上一轮2019-2022年硅片“触底—复苏—涨价”周期,我们判断本轮周期大概率是海外厂商带头对产品进行普涨,国产厂商跟涨,时间节点有望发生在2026年第二季度。

▍风险因素:

原材料价格大幅波动的风险;技术研发的风险;行业竞争加剧的风险;半导体行业周期波动的风险;硅片涨价不及预期。

▍投资策略:

重点推荐重掺硅片产品占比相对较高的硅片公司,建议关注12英寸轻掺硅片出货量领先的其他硅片公司。

(文章来源:财联社)

(原标题:中信证券:半导体硅片再迎上行周期 看好12英寸国产替代加速)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1