热门:

申万宏源策略:主线资产业绩消化估值能力验证

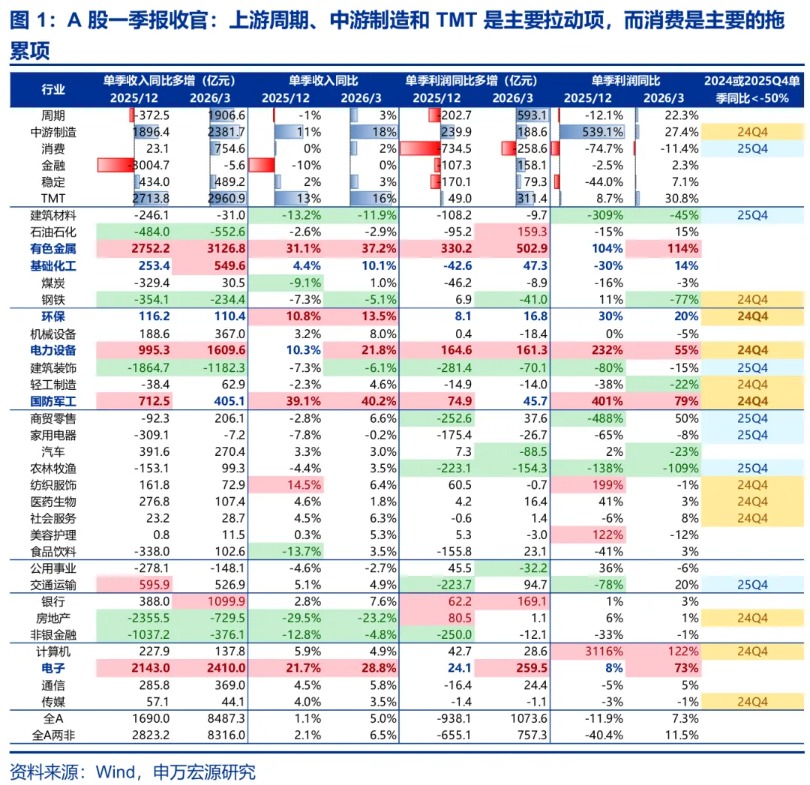

一、A股一季报收官:1. 26Q1全A两非归母净利润重回两位数正增长。上游周期、中游制造和TMT是高增长的主要来源,消费是主要的拖累项。2. 四季报集中释放历史遗留问题,一季报超预期改善的组合再次出现。3. 主线资产业绩消化估值能力验证:有色延续高增,化工业绩反转;光通信、电子、电池链、军工耗材高景气充分验证。26Q1高景气方向依然聚焦。4. 中游制造供给出清进程延续,上游周期供给增速开始回落。5. 26Q1成本压力尚未显现,26Q2开始才是验证期。

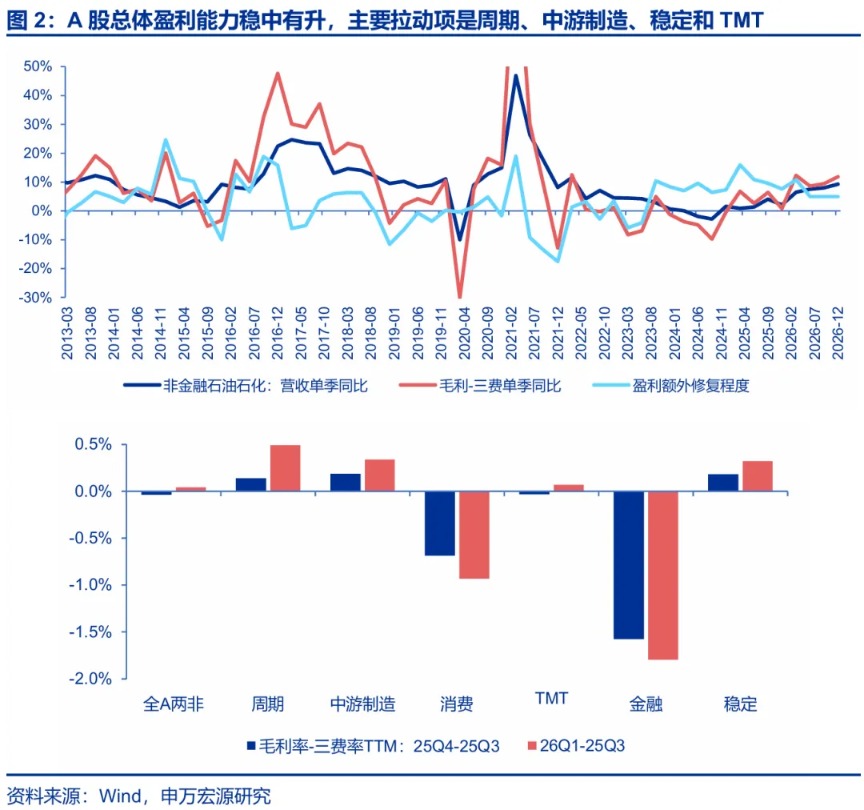

A股一季报收官,我们重点关注五大要点:1. 26Q1全A两非归母净利润同比回升至11.5%。对应A股总体盈利能力稳中有升。大类行业上,上游周期(26Q1归母净利润同比增速22.3%)、中游制造(27.4%)和TMT(30.8%)是主要拉动项,而消费(-11.4%)是主要的拖累项。

2. 四季报集中释放历史遗留问题,一季报超预期的改善的组合再次出现。这与2025年4月业绩期的情况基本一致。25年四季报利润环比再创历史最低值,而26年一季报利润环比再创历史最高值。25年释放历史遗留问题的重点行业集中在中游制造,而26年则集中在消费。半数以上的申万一级行业(17个/非综合行业30个)在24年/25年年报利润增速出现过低于-50%的增长,只有少数景气行业,未出现释放历史遗留问题的情况。

3. 真正高景气的方向依然聚焦,主线资产业绩消化估值能力充分验证。营收和净利润同比增速均超过10%的行业并不多,主要包括:有色金属、基础化工、环保、电力设备、国防军工和电子。AI产业链 + 战略资源涨价仍是高景气的主要来源。

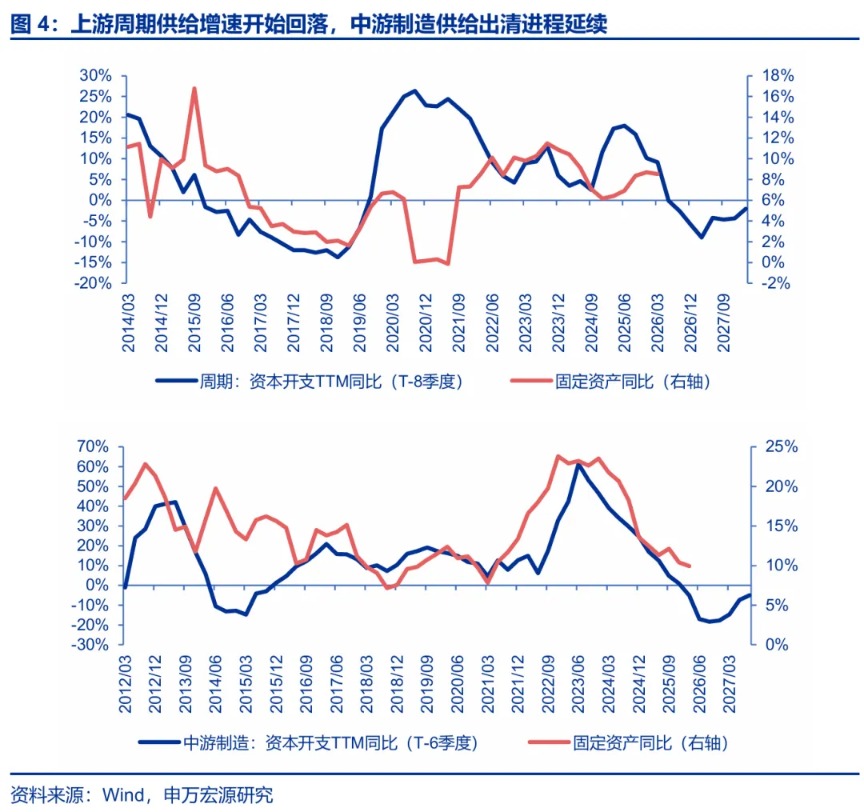

4. 供给出清进程验证按部就班:中游制造固定资产形成增速继续回落(25Q3-26Q1分别为12.1%、10.4%、9.9%),上游周期固定资产形成增速开始回落(25Q3-26Q1分别为8.4%、8.7%、8.5%)。2026年后续,中游制造供给增速可能继续探底,供需格局改善的条件会越来越好。

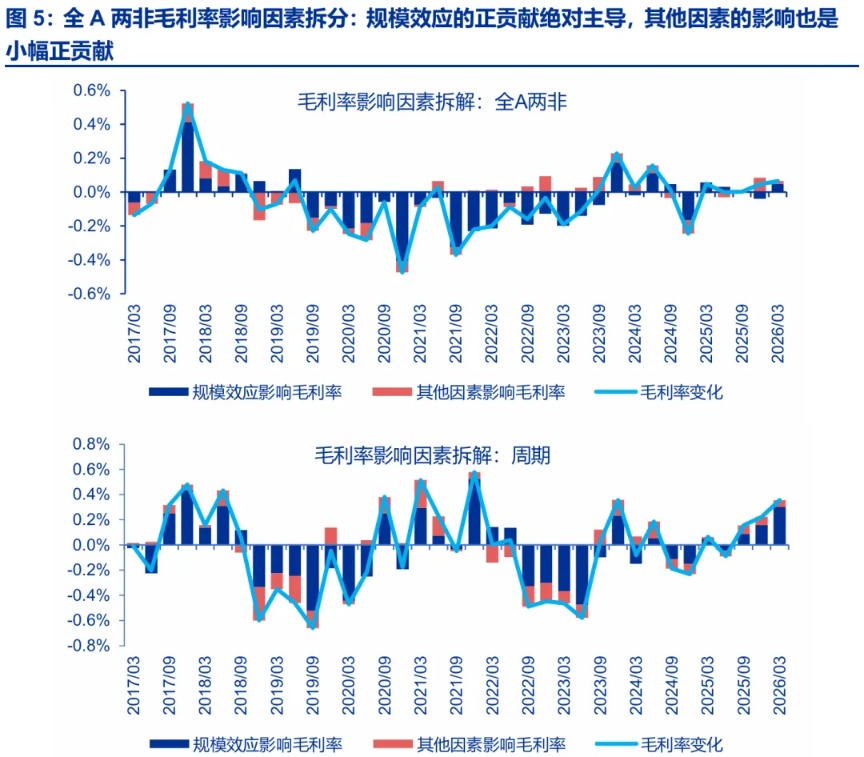

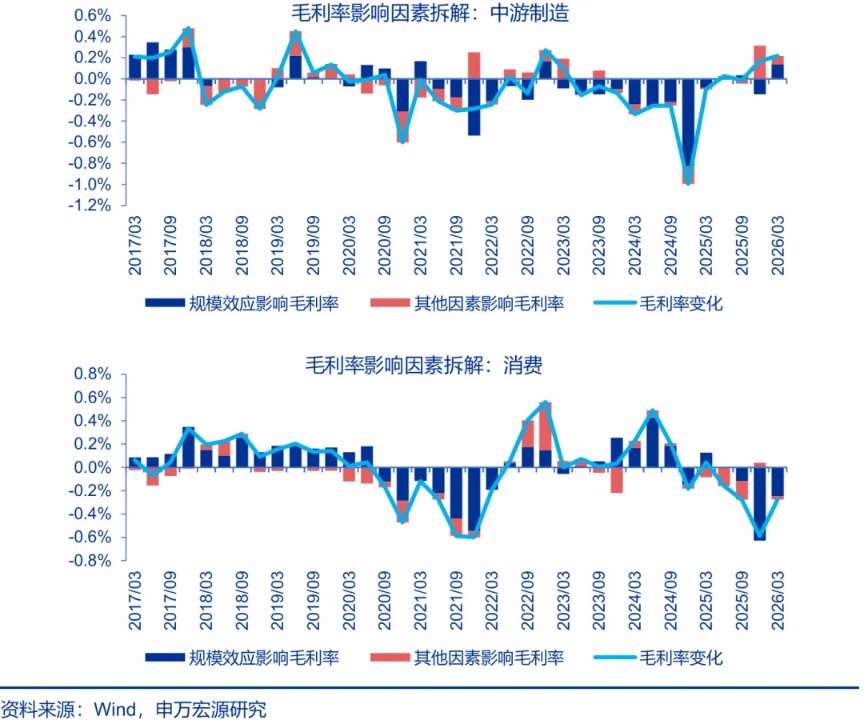

5. 美伊冲突下,原油价格中枢提升,26Q1 PPI由负转正实现。但26Q1成本冲击影响尚未显现。拆分全A两非毛利率影响因素,规模效应(营收增速改善、盈利能力改善)的正贡献绝对主导,其他因素的影响(包含成本冲击)也是小幅正贡献。上游周期和中游制造,成本冲击影响均未显现。原材料库存缓冲作用下,成本冲击影响的关键验证期,可能从26Q2开始。

二、维持中期“两阶段上涨行情”判断:短期,主线资产业绩消化估值能力验证,主线行情仍可以高举高打。中期视角下,震荡休整波段可能仍将延续一段时间。A股仍在高估值区间运行,高举高打行情特别依赖于新产业催化和景气验证。若出现了产业趋势扰动/宏观冲击,则可能出现阶段性调整。继续看好2026下半年还有“第二阶段上涨行情”,强化增量资金正循环,打开指数上行空间。

短期,主线资产业绩消化估值能力验证。叠加美伊冲突仍是拉锯阶段,全球股市风险偏好维持高位,纳斯达克再创新高,港股同样反弹。假期后,A股主线行情仍可以高举高打。中期视角下,震荡休整波段可能仍将延续一段时间。这背后的核心是,A股仍在高估值区间运行,高举高打行情特别依赖于新产业催化和景气验证。新催化兑现,主线行情上台阶,反映完成后,也会有新的高位震荡区间。这个阶段,如果出现了产业趋势扰动/宏观冲击,则可能演绎从震荡区间上限到下限的调整行情。继续看好2026下半年还有“第二阶段上涨行情”,等待新经济产业催化不断累积 + 中游制造景气反转的方向不断增加 + 赚钱效应累积质变,增量资金正循环开启,市场总体可能向上突破,演绎新一轮创新高行情。

三、结构选择上,能业绩消化估值的主线方向仍值得坚守。光通信、储能、燃机继续高举高打。后续新增景气方向,继续从美伊冲突后,全球产业调整的受益方向中寻找,重点关注新能源、新能源汽车和出口链。

结构选择上,我们继续强调坚守主线资产。能业绩消化估值,决定了主线行情的高下限。即便遇到产业扰动,业绩和回调消化估值后,不会缺席“第二阶段上涨行情”。而行情的上限是产业催化延续,行情沿着历史估值上限高举高打,等待增量资金正循环,进一步打开估值上限。继续看好,光通信、储能、燃机、存储的主线机会。下阶段,挖掘新增景气拐点的方向,重点从美伊冲突后,全球产业调整的受益方向中寻找。重点结构是新能源、新能源汽车和出口链,这可能是26Q2景气验证可能增加的方向。业绩期之后,以主线资产行情强势为基础,主题扩散行情可能有所发酵,重点关注商业航天、人形机器人的投资机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)

(原标题:【申万宏源策略 | 一周回顾展望】主线资产业绩消化估值能力验证)

(责任编辑:11)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1