热门:

中信建投:中药行业短期基数压力有望缓解 长期建议关注基药目录等政策催化及行业转型升级进展

中信建投指出,中药行业短期基数压力有望缓解,企业积极推进渠道改革及提质增效,渠道调整加速出清,业绩同环比均有望改善。长期建议关注基药目录等政策催化及行业转型升级进展。原料药行业产能有望逐步出清,企业转型有望带来特色原料药机会,弱化业绩周期性。血制品行业关注“十五五”浆站建设规划及行业并购整合进展,期待后续需求端复苏及新品研发。疫苗行业关注重磅产品销售改善情况、创新管线研发进展及行业并购整合进展。医药零售行业后续业绩拐点和估值拐点明显,关注后续多元催化。医药流通行业收入端稳健向好,回款政策成效陆续体现,持续看好大型央国企及具备经营改善预期的标的。

全文如下

中信建投医药消费及生物制品2026年中期投资策略:增长与调整并行,关注筑底复苏拐点

中药行业短期基数压力有望缓解,企业积极推进渠道改革及提质增效,渠道调整加速出清,业绩同环比均有望改善。长期建议关注基药目录等政策催化及行业转型升级进展。原料药行业产能有望逐步出清,企业转型有望带来特色原料药机会,弱化业绩周期性。血制品行业关注“十五五”浆站建设规划及行业并购整合进展,期待后续需求端复苏及新品研发。疫苗行业关注重磅产品销售改善情况、创新管线研发进展及行业并购整合进展。医药零售行业后续业绩拐点和估值拐点明显,关注后续多元催化。医药流通行业收入端稳健向好,回款政策成效陆续体现,持续看好大型央国企及具备经营改善预期的标的。

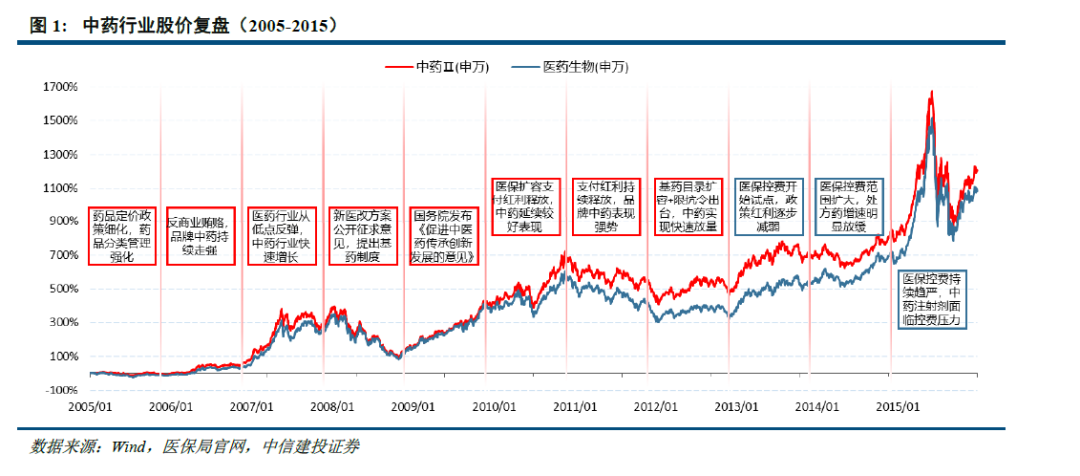

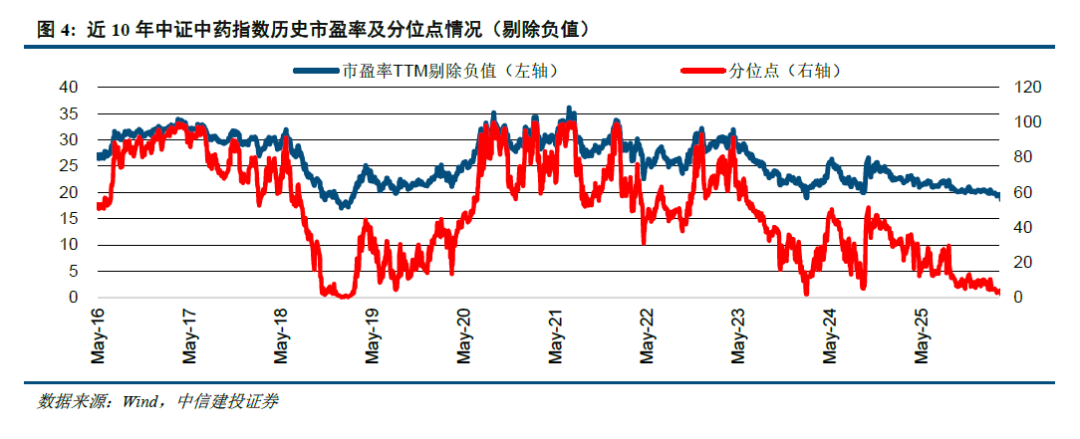

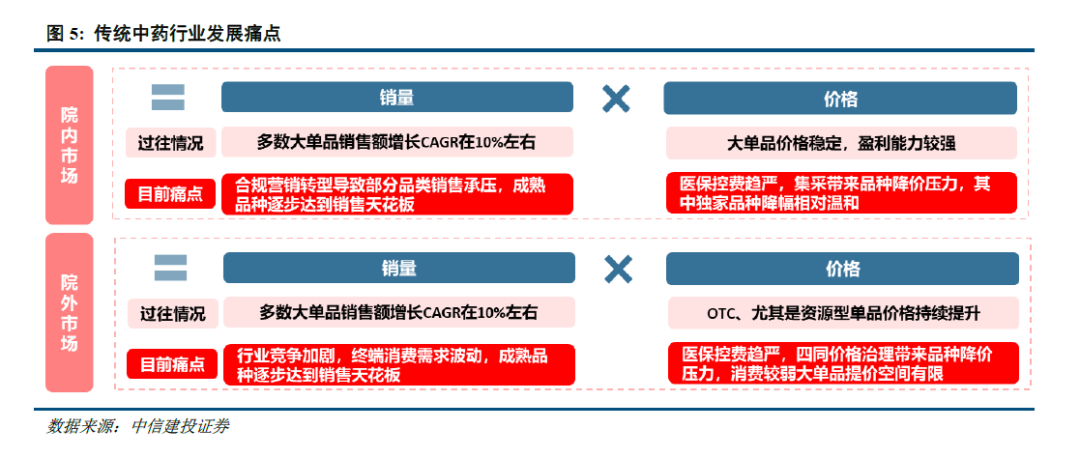

中药:从量增到质升,增长与调整并行

随着中药行业发展从量增到质升,未来行业增长将与调整并行,行业转型升级大势所趋。26年中药行业基数压力有望逐步缓解,叠加部分企业积极推进渠道改革、提质增效,渠道调整加速出清,多数企业同环比均有望在低基数下实现改善。长期建议关注基药目录等政策催化及行业转型升级进展。中药行业估值处于历史低位,机构持仓水平较低,行业筑底恢复,建议聚焦经营稳健的头部企业。

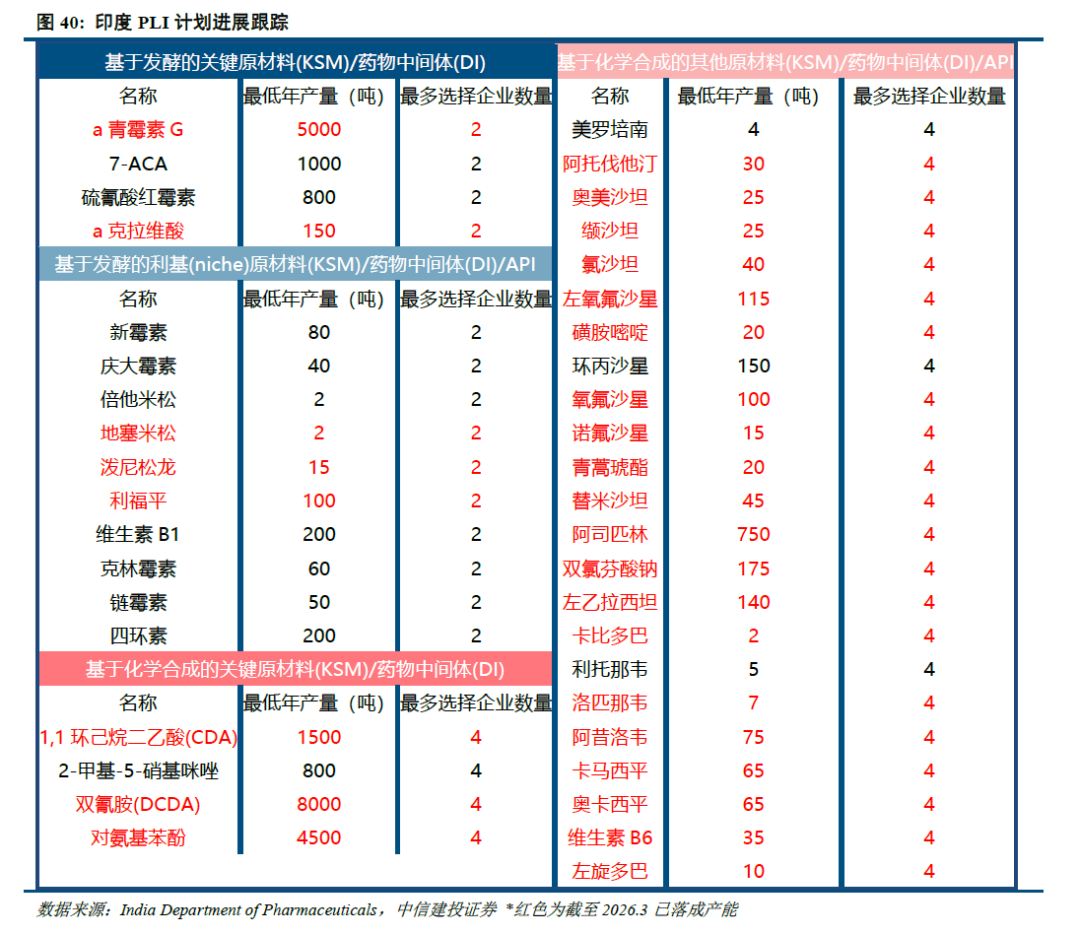

原料药:从探底走向复苏,关注产能出清及转型进展

2025年原料药行业持续调整,全年维度行业仍保持以价换量趋势。多数原料药品种价格逐步见底,部分公司主动进行盈利结构优化,26Q1行业盈利能力环比修复明显,市场产能有望逐步出清。中期维度专利悬崖有望带来特色原料药机会,制剂转型逐步弱化业绩周期性,我们对于板块后续保持谨慎乐观判断。

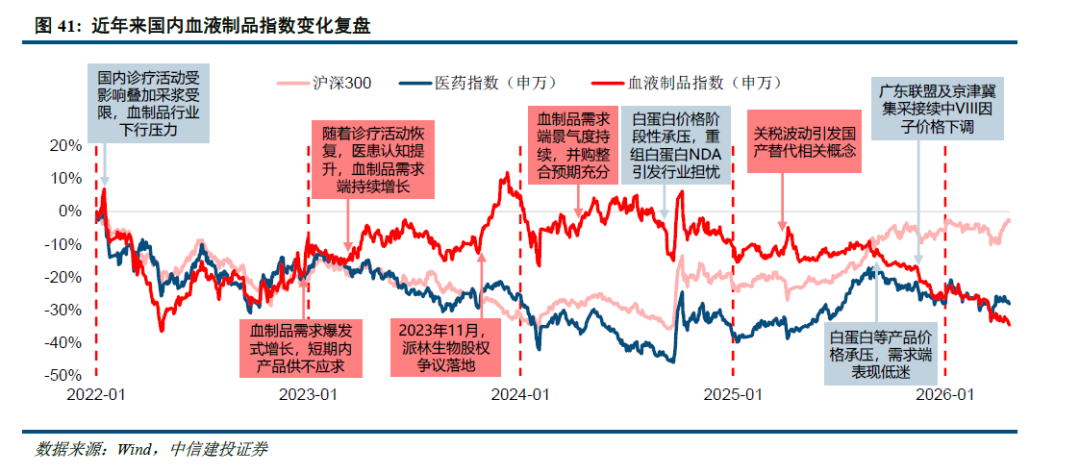

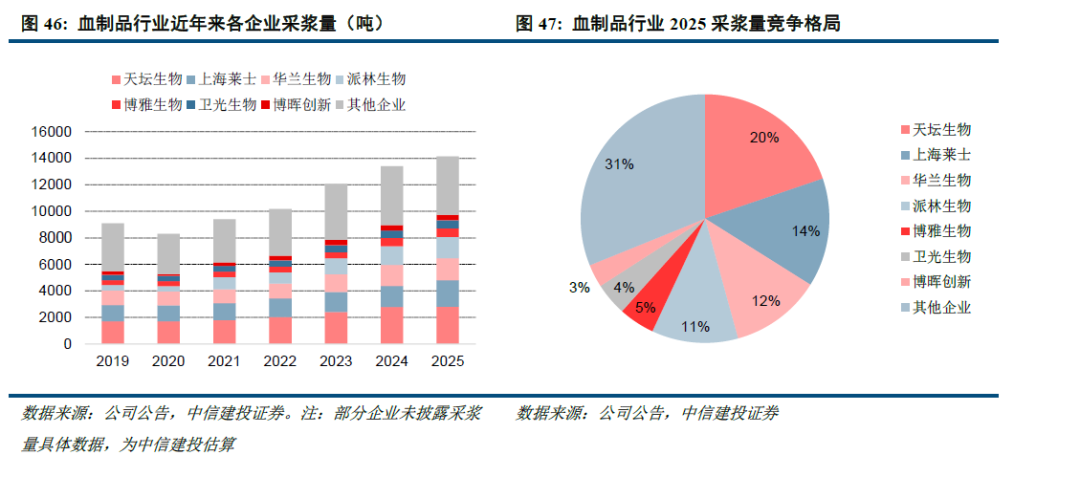

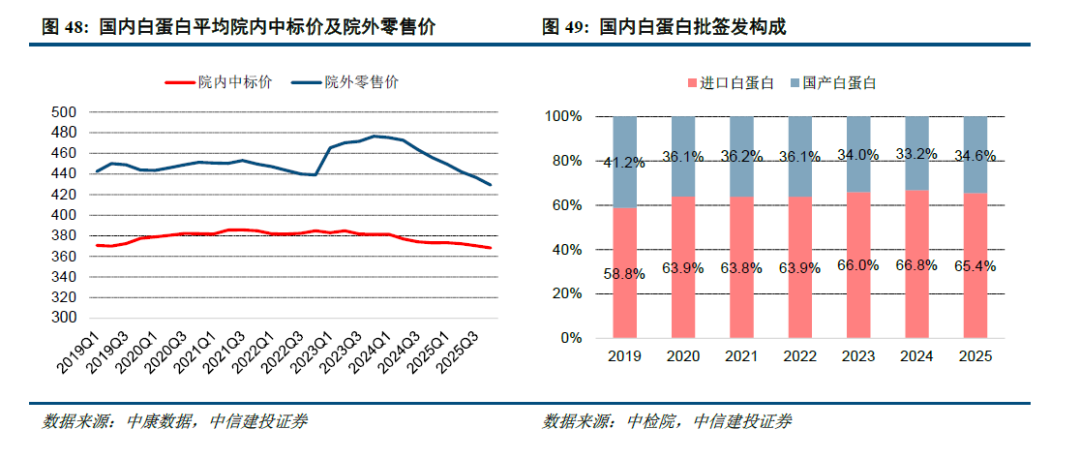

血制品:供给增长伴随行业并购整合,期待需求端逐步复苏

近年来国内浆站数量持续提升,预计后续各地将陆续出台“十五五”期间浆站设置规划,浆站数量有望进一步增长。我国血制品行业集中度较高,行业并购整合持续推进,期待后续进展。需求端来看,医院控费与DRG支付改革短期抑制部分临床需求,同时部分产品临床价值认知仍然有限。预计随着企业持续销售推广和学术教育力度,血制品需求端有望逐步复苏。新品研发持续推进有望带动吨浆利润持续提升。

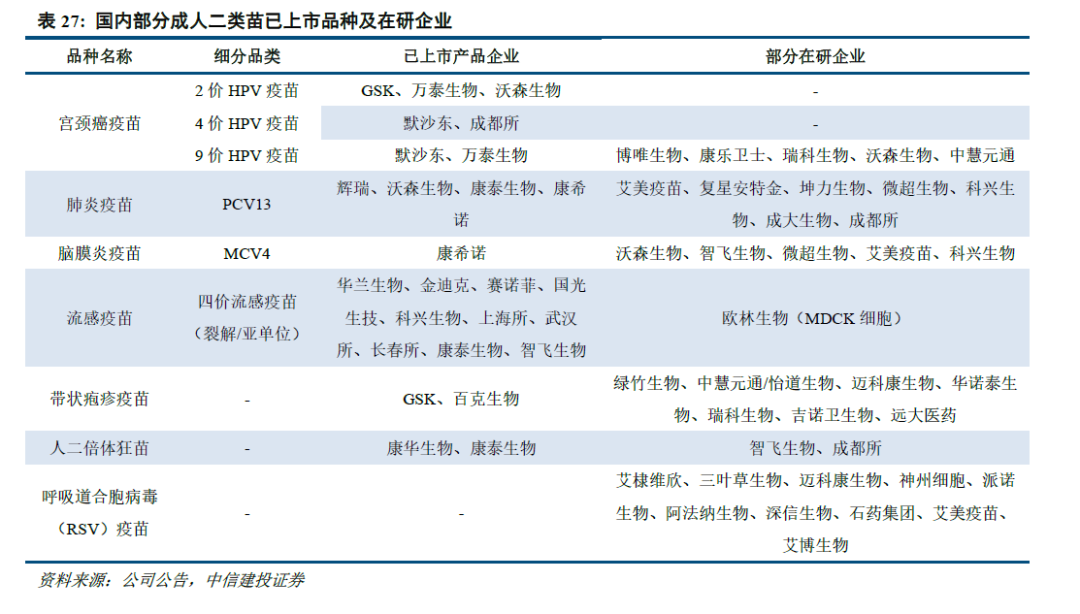

疫苗:业绩持续承压,关注产品放量、创新管线及并购整合

2025年疫苗板块业绩呈现下行趋势,主要由于受市场宏观环境影响,疫苗终端销售面临压力,且部分产品竞争格局趋于激烈。预计2026年,部分市场空间较大、竞争格局较好的重磅疫苗品种仍有望保持销售增长趋势。2025年及26Q1,多款新产品或新适应症获批上市,为疫苗市场带来新增量。部分创新疫苗品种2026年有望迎来新的研发进展。此外,部分企业2025年实现控股权变更,建议关注后续行业并购整合进展。

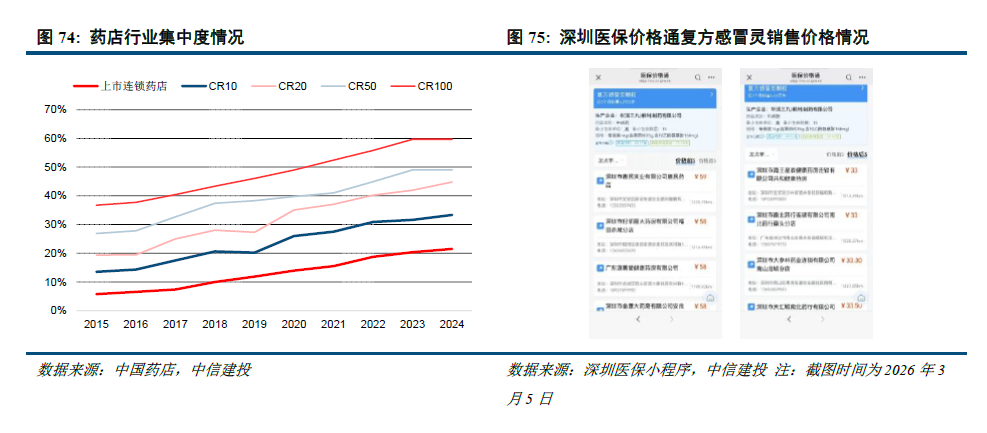

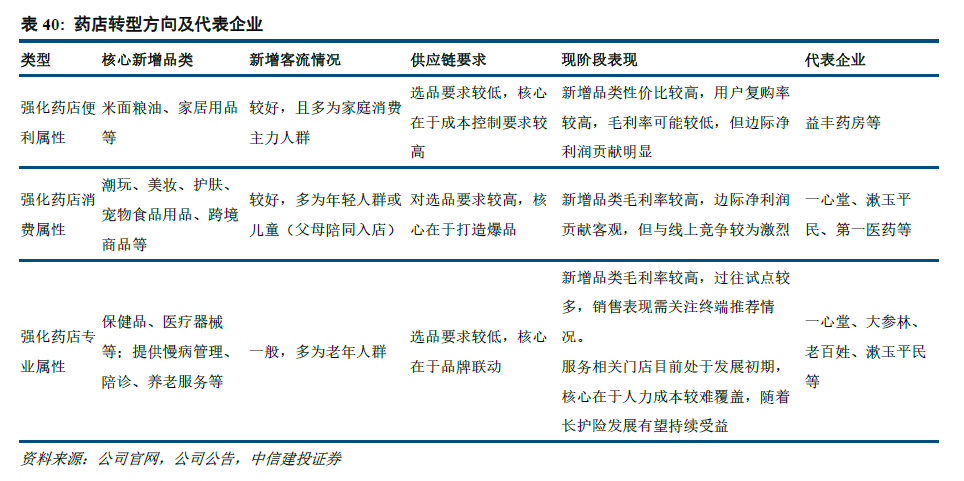

医药零售:行业流量再分配,关注业绩+估值双拐点。

近年来,受比价、医保飞检等因素影响,药店上市公司前期股价反应较为充分,26年估值有所恢复,但处于历史低位,展望26年,考虑到分流特征,我们认为,药店行业或将存在两个明显拐点:1)业绩拐点:①同店增长加速,行业规模稳定向好;分流重构,头部企业获取更多份额。②部分头部药店进入扩张周期,新店率有望提升。③降本增效延续,净利润增速有望快于收入端,看好头部企业净利润增速快于收入端。2)估值拐点:①门店调改提升估值;②并购外延提升市值。

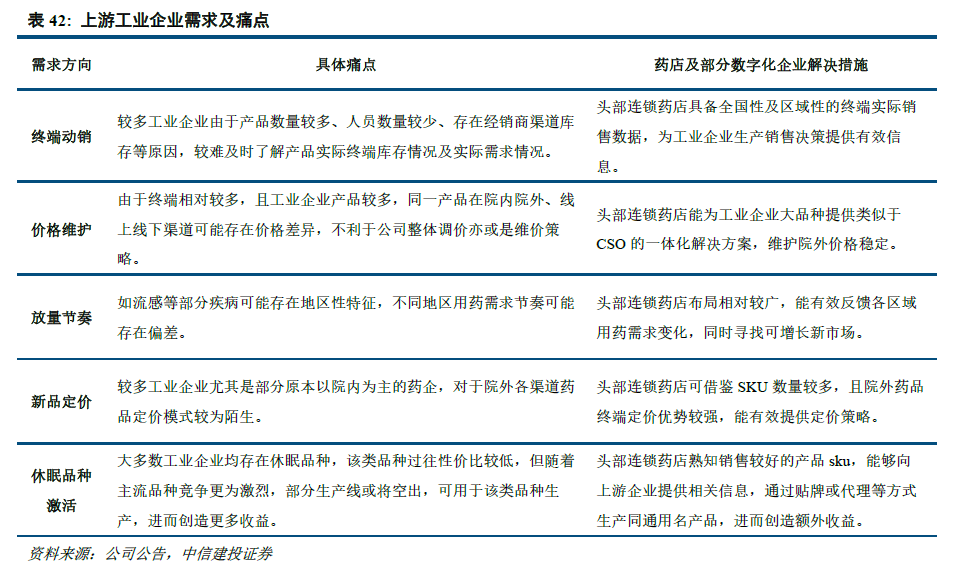

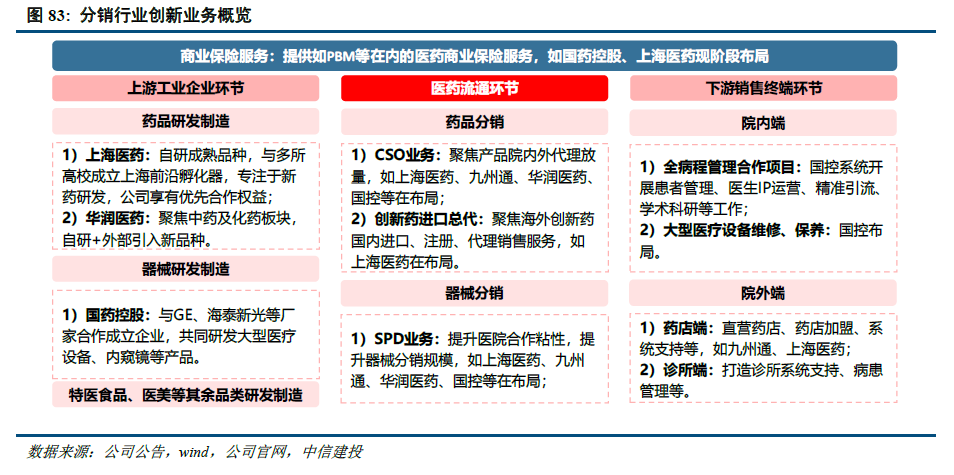

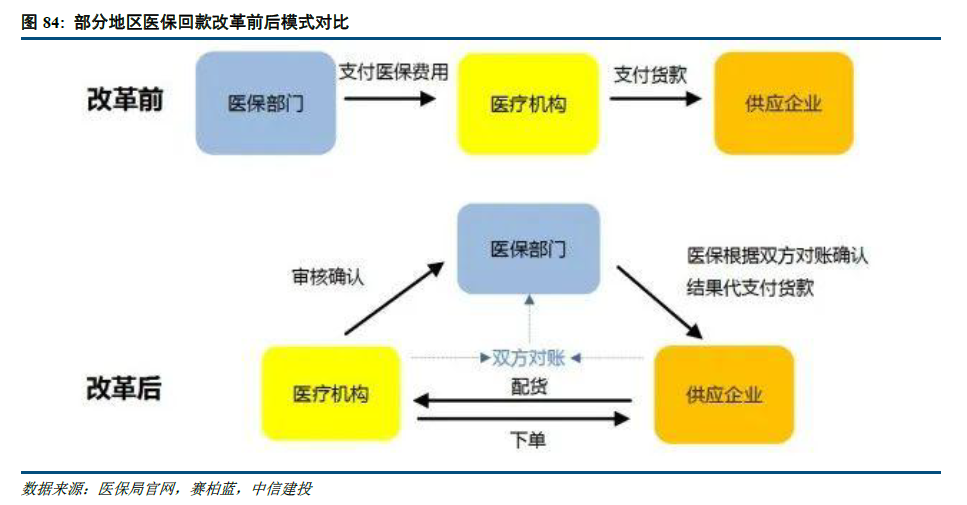

医药流通:收入端稳步向好,回款政策成效陆续体现

24年下半年各地逐步落地DRGs改革,影响院内人均用药金额,但现阶段口径基本统一,各家企业收入端有望回归稳健增长趋势。医药上市企业积极推动业务转型创新,围绕分销主业,发展协同业务优化整体盈利能力。流通行业后续需要关注:1)十五五规划落地节奏。2)回款有望改善,企业减值压力有望缓解。3)多家企业陆续布局商保板块,寻找新支付方,有望获取新增量。持续看好大型央国企及具备经营改善预期的标的。

1、行业政策风险:因为行业政策调整带来的研究设计要求变化、价格变化、带量采购政策变化、医保报销范围及比例变化的风险。尤其是集采、医保支付政策的变化,对行业发展预期影响较大。

2、研发不及预期风险:新药和器械在研发过程中,存在临床入组进度不确定、疗效结果及安全性结果数据不确定的风险。

3、审批不及预期风险:审批过程中存在资料补充、审批流程变化因素导致的审批周期延长的风险。

4、宏观环境波动风险:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率方面的风险。

(文章来源:界面新闻)

(原标题:中信建投:中药行业短期基数压力有望缓解,长期建议关注基药目录等政策催化及行业转型升级进展)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1