热门:

“光之暗面”井喷背后!AI用电量占比暴增

周二A股先抑后扬,截止收盘,沪指涨0.92%,收报4169.54点;深证成指涨0.26%,收报15569.91点;创业板指跌0.16%,收报3908.44点;科创50指数涨3.81%,收报1775.13点。沪深京三市成交额达到2.91万亿,较昨日微幅缩量82亿。

周二A股午盘迎来拉升反攻,从上证指数日线分时图看,大小票午盘齐动,市场呈现不同风格的票共振的局面,但是另一方面,上证指数反弹目前依旧受制于5日均线,能否进一步站上需等待市场给出答案。

01

“光之暗面”涨停潮

近期资金轮动主线依旧是在AI为首的科技细分方向里面,正所谓“算力的尽头是电力”。周二资金轮动到了被舆论称为“光之暗面”的电力股里面,板块个股迎来井喷行情。

截至收盘,大唐发电4月29日至今已翻倍,京能电力5天4板,上海电力、涪陵电力、建投能源、京能热力等多股涨停。

华能蒙电周二早盘更是5分钟内就封上涨停,直至收盘也未开板,涨停封单超39万手。

02

瑞银:

预计未来五年AI用电量占比暴增

这一轮电力板块行情的核心驱动力,是"算电协同"概念的持续升温。

中泰证券指出,近期电力板块走强,是AI主线外溢、政策确认与短期情绪共同作用的结果。数据中心和算力集群扩张不仅依赖芯片和网络设备,也高度依赖稳定、低成本、可持续的电力供给,因此电力、电网、绿电、储能等方向成为AI主线外溢的重要承接方向。

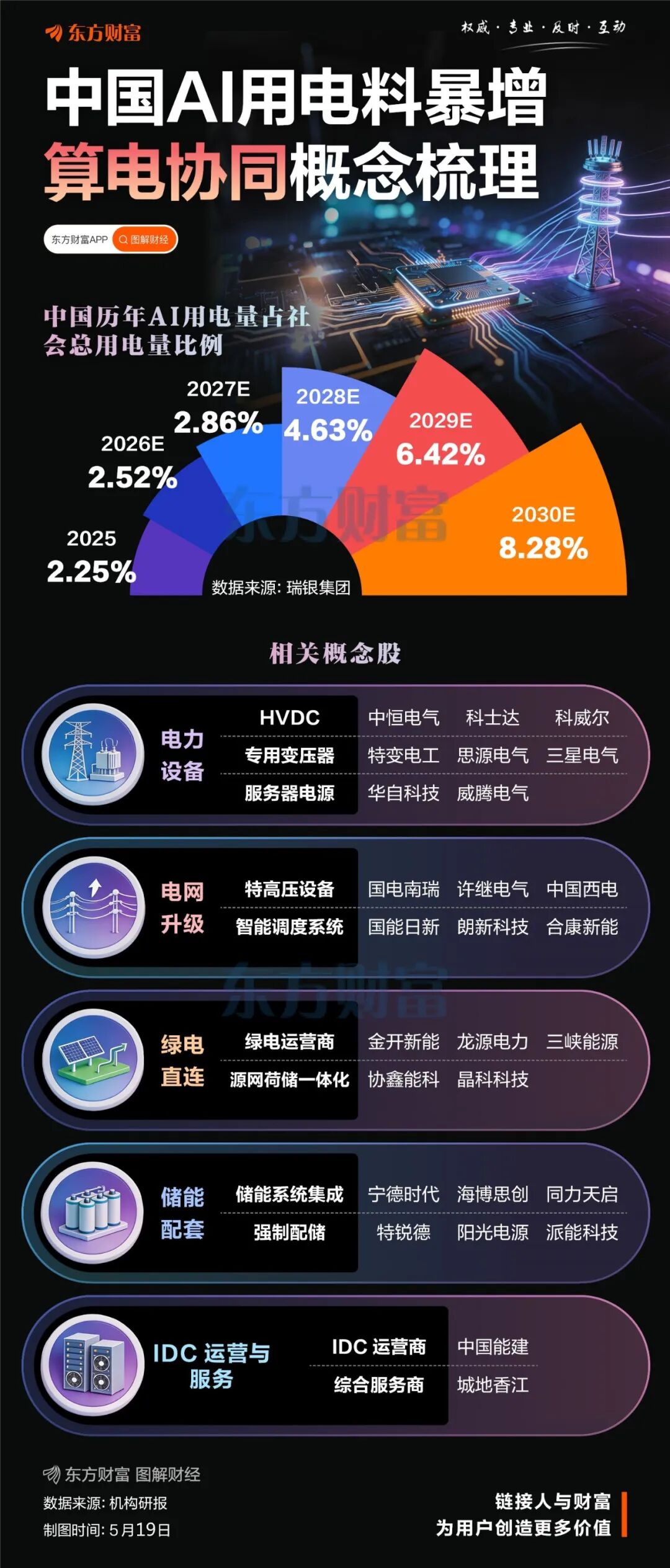

而算力已成为未来重要的电力消费主体。瑞银集团研报显示,2025年中国AI+数据中心用电量为235TWH(太瓦时),占全社会总用电量比例为2.25%,此后预计这一比例将开始逐步提升。(注:1太瓦时=10亿度电)

瑞银预计,从2026年至2030年这五年间,AI+数据中心用电量预计分别为279TWH、336TWH、587TWH、881TWH、1233TWH,占全社会用电总量的比例分别为2.52%、2.86%、4.63%、6.42%、8.28%。

瑞银研报显示,尤其是2028年,AI用电量较2027年同比大增75%,出现大幅度跃升,此后2029年与2030年增速虽有所回落,但仍有50%与40%的增长。

瑞银预计,未来五年全球电力需求增速进一步加快,中国将以每年8%的增速最快,其次是美国3.6%和欧盟1.2%。电网投资方面,美国未来2-3年年均增长16.4%,中国也达到10%-11%。

光大证券表示,136号文、电价市场化等政策使得电价周期性更显著。由于当前电力供需偏松,因此电价下跌且装机放缓,市场已对此定价,电力运营商估值处于底部。若经济加速增长、算力等新应用场景对电价接受度高,27年后电力运营商或将迎来新上行周期。光大证券认为,当前是电力板块性估值修复的机会。

03

算力网与水电网并列

三大运营商推Token套餐

而AI的另一分支,算力租赁概念也走强,弘信电子20CM涨停,南威软件、广电网络涨停,东方国信涨近10%。

据新华财经,按照国家发展改革委预计,今年在“六张网”(水网、新型电网、算力网、新一代通信网、城市地下管网、物流网)及相关领域的投资总额超过7万亿元。在此背景下,三大运营商纷纷推出Token套餐,大幅降低了算力使用门槛,有望进一步刺激算力需求爆发。

具体来看,5月17日,中国电信推出系列试商用Token套餐,成为首家从集团层面宣布推出Token套餐的运营商。套餐覆盖开发者及中小微企业、个人及家庭、电信生态伙伴三类客户群体。

在此之前,中国移动与中国联通的地方公司已率先推出Token套餐。5月16日,联通上海分公司面向OPC(一人公司)推出专属词元优惠套餐,客户可免费领取3000万Token测试额度,并享CodingPlan和TokenPlan首购5折权益。

中国移动方面,5月17日,上海移动宣布推出token通用服务,瞄准小微企业和个人等用户群体,喊出“1元40万tokens”的价格。4月22日北京移动推出面向个人用户的“算力(核心股)Token套餐”,采用Token计费、按需付费模式,最低5.99元的算力次包、24.99元含1000万Token的算力月包,大幅降低了个人用户的使用门槛。

国投证券研报显示,国家算力网把全国各地的数据中心、超算中心连成一张网,统一调度。需要时,我们可以直接在算力网上“买算力”,按需付费,成本自然就会降下来。根据央视新闻联播报道:算力网的建设不仅服务于公共需求,从经济发展角度看,它和修高铁、建5G网络一样,具有强大的“乘数效应”,不仅能拉动投资,还能带动人工智能、大数据、工业互联网等整个产业链的升级。

04

半导体再度走强

半导体板块周二也再度走强,耐科装备、沪硅产业等20CM涨停,芯原股份、灿芯股份等涨超10%。

消息面上,2026年以来,全球半导体行业的涨价潮持续发酵,从上游晶圆代工、封测环节,到下游各类芯片产品,涨价范围不断扩大、涨幅逐步攀升。近期,半导体涨价潮蔓延至电源管理IC领域。有消息称,德州仪器、恩智浦、MPS以及联发科旗下立锜等大厂,计划6月至7月上调产品报价;茂达、硅力等厂商也陆续启动调价协商,行业下半年盈利有望改善。

财通证券认为,AI算力、高性能计算与HBM存储需求的爆发式增长,正成为本轮景气上行的核心驱动力。据QYResearch统计预测,2025年全球AI芯片市场规模已突破千亿美元,未来年复合增速超20%。终端需求的旺盛直接拉动晶圆厂资本开支进入新一轮上行通道,海内外头部晶圆厂同步加码扩产,台积电、中芯国际、长鑫存储、长江存储等均处于产能建设高峰期。半导体零部件是设备制造的核心基底,在整机成本中占比高达约70%,直接决定设备性能、制程精度与生产良率,是产业链自主可控的关键底层环节。当前全球零部件市场格局高度集中,国内国产化率仅约7.1%,在地缘格局变化、供应链安全诉求提升与出口管制升级的背景下,行业迎来景气上行+国产替代的历史性战略机遇,成长空间广阔。

(文章来源:东方财富研究中心)

(原标题:“光之暗面”井喷背后!AI用电量占比暴增)

(责任编辑:3)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1