热门:

中信证券:维持美股好于美债、美元指数有支撑的观点

中信证券研报指出,全球经济的韧性正面临中东冲突考验,霍尔木兹海峡重现通航曙光。美国经济年内可能继续不均衡地温和增长,欧盟经济弱复苏的节奏正被推迟,日本民间需求难免受到能源短缺的扰动。高油价已在推升全球通胀,欧美的总体通胀率或会在年内高位震荡,日本表观通胀率则可能延续温和表现。美联储今年可能全年不降息,欧日央行的潜在加息则近在咫尺,日本和欧洲政坛“不克制”的财政立场可能构成年内市场风险来源。我们维持美股好于美债、美元指数有支撑的观点,金价料将随通胀尾部风险解除而走出困局。

全文如下

海外宏观|轻霭待行舟:2026年下半年展望

全球经济的韧性正面临中东冲突考验,霍尔木兹海峡重现通航曙光。美国经济年内可能继续不均衡地温和增长,欧盟经济弱复苏的节奏正被推迟,日本民间需求难免受到能源短缺的扰动。高油价已在推升全球通胀,欧美的总体通胀率或会在年内高位震荡,日本表观通胀率则可能延续温和表现。美联储今年可能全年不降息,欧日央行的潜在加息则近在咫尺,日本和欧洲政坛“不克制”的财政立场可能构成年内市场风险来源。我们维持美股好于美债、美元指数有支撑的观点,金价料将随通胀尾部风险解除而走出困局。

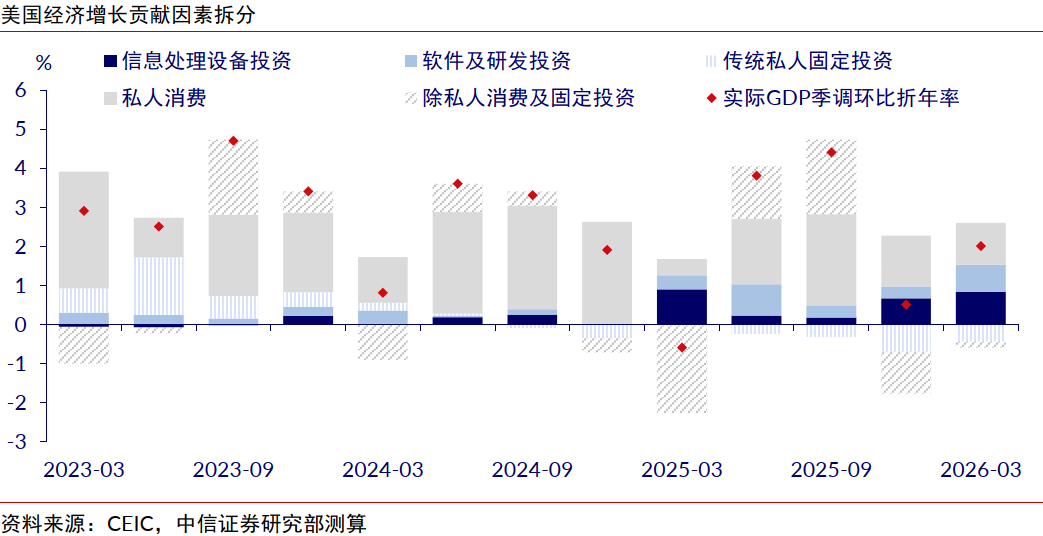

▍经济增长:轻霭待行舟。

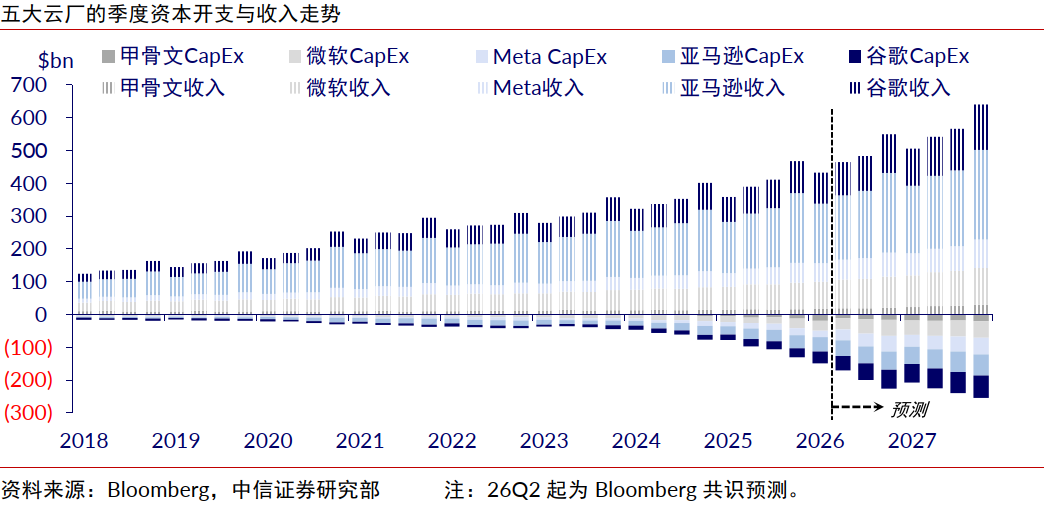

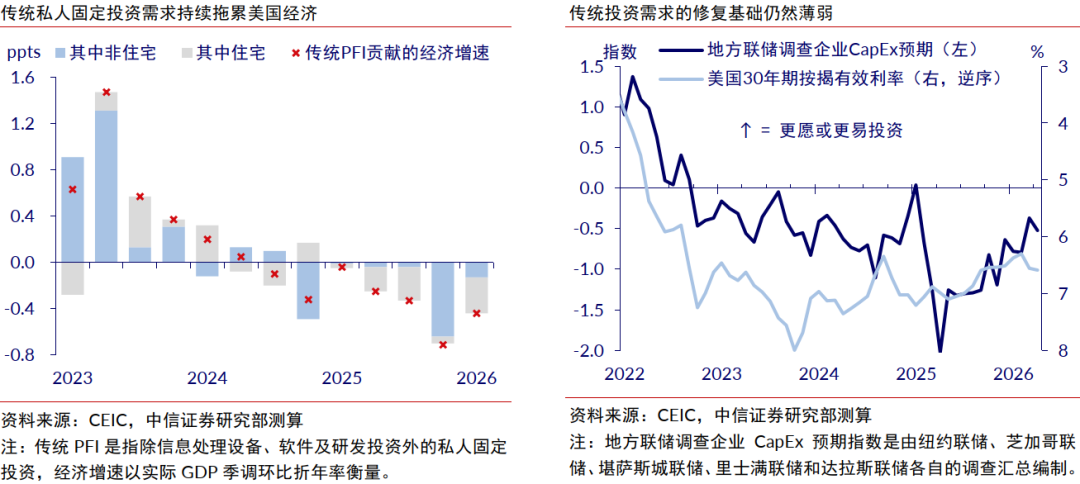

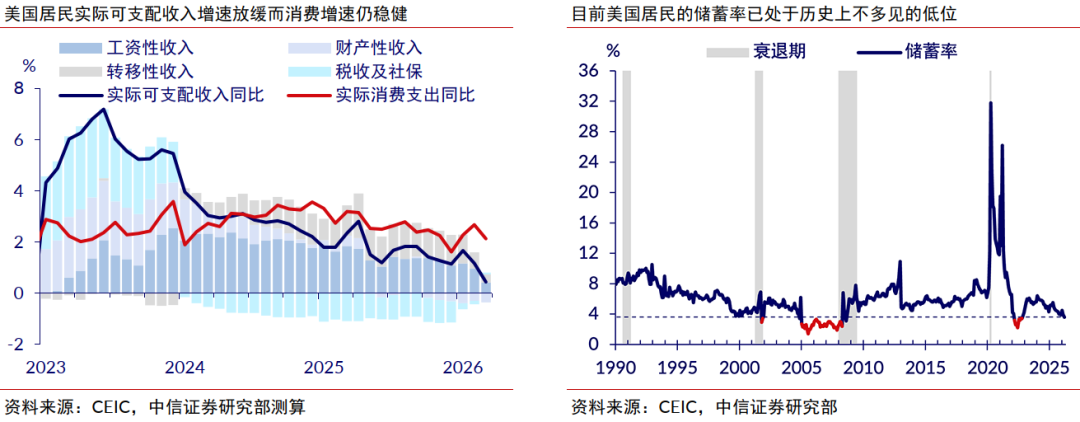

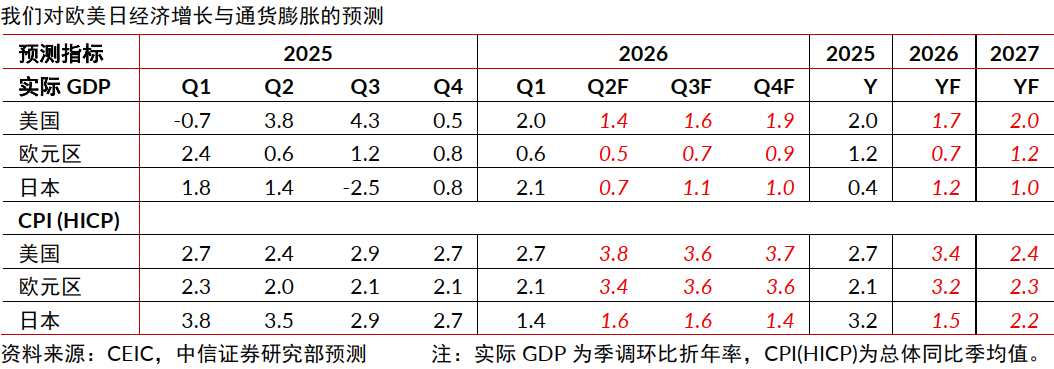

美国经济年内可能继续不均衡地温和增长,科技投资的高景气有望延续,传统投资的修复基础则仍薄弱,私人消费或会维持平稳扩张的主基调,劳动力市场应能保持健康。欧盟经济弱复苏的节奏正被中东冲突推迟,工业竞争力的下滑是其难以回避的问题。日本经济尚未充分体现中东冲突的外溢影响,不过出口链的结构性高景气和潜在的夏季能源补贴有望在下半年支持其韧性。

▍通货膨胀:油价冲击难以避免。

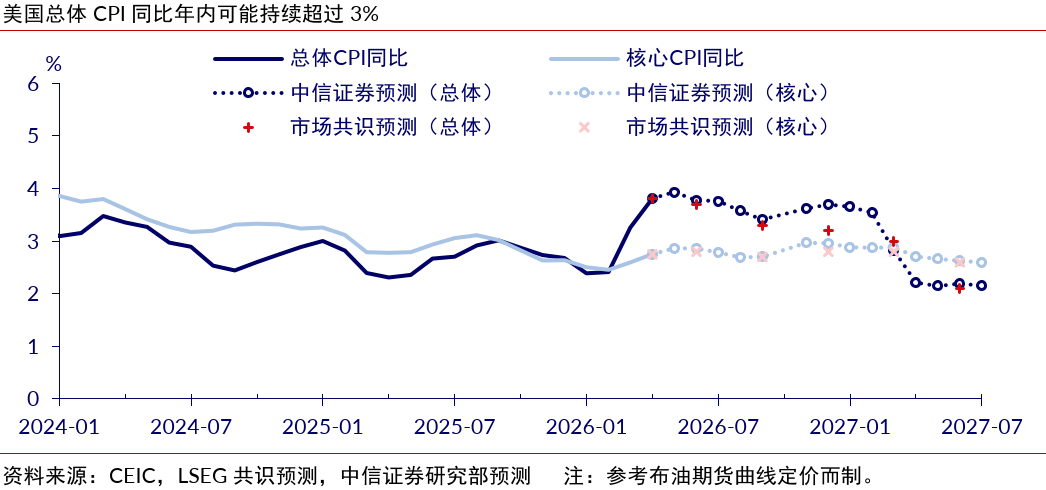

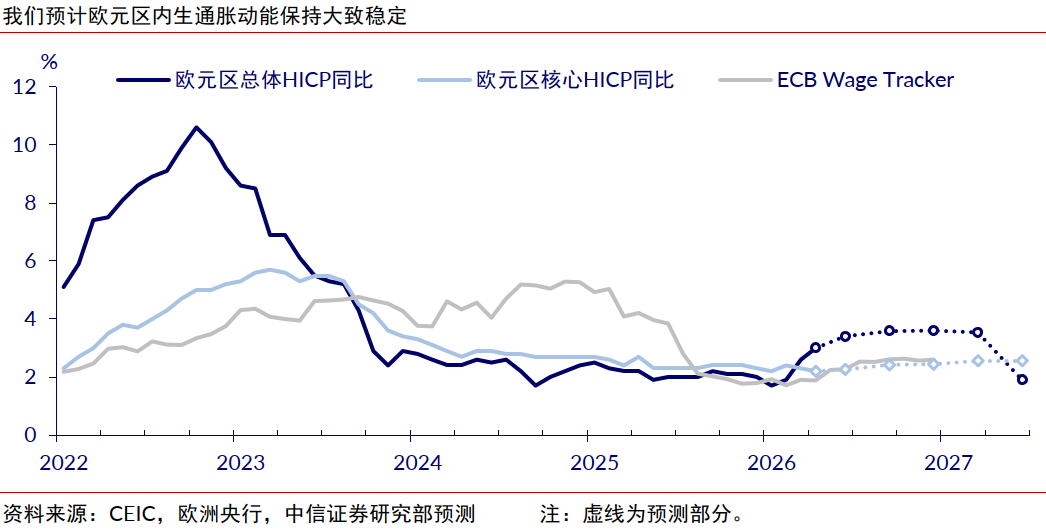

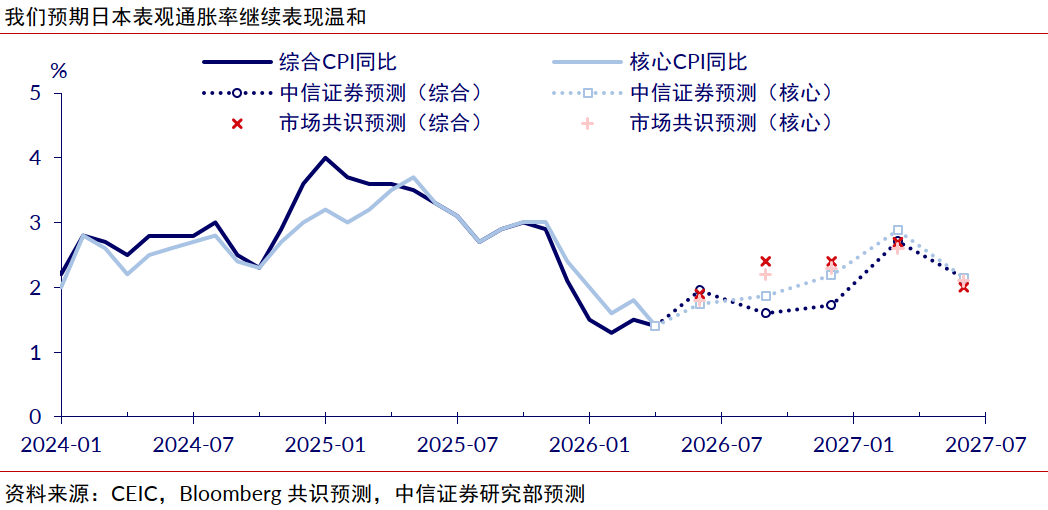

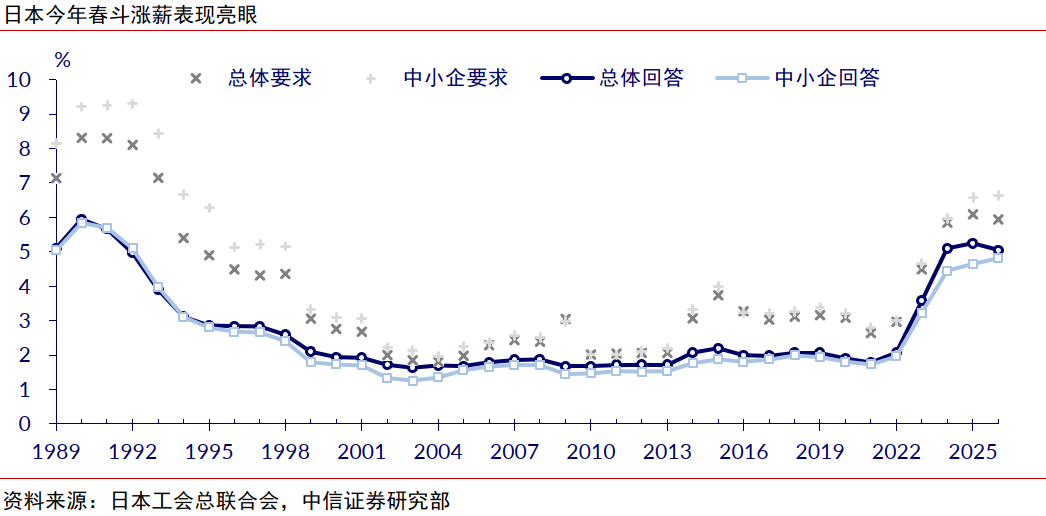

我们预计高油价将掣肘美国通胀率的回落空间,总体CPI同比和总体PCE物价指数同比都可能在年内持续超过3%,但二次通胀风险较小。欧元区的总体通胀率也已明显走高,其在年内或会进一步上行,但脆弱的内需环境同样不支持通胀螺旋的建立。日本表观通胀率目前仍低于2%,我们预计其可能受潜在能源补贴抑制而维持低位震荡,但内生通胀动能已很稳固。

▍货币政策:流动性预期不再宽松。

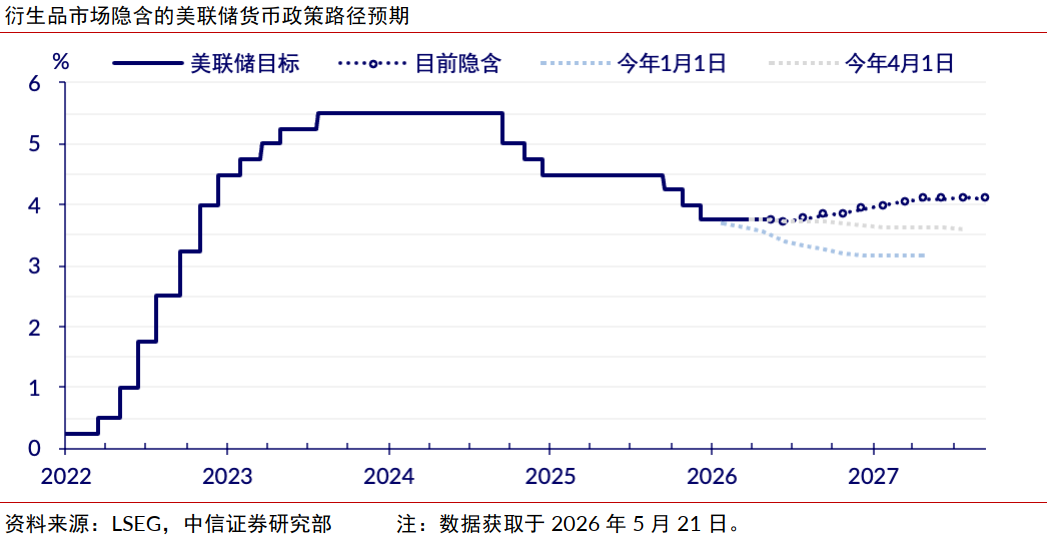

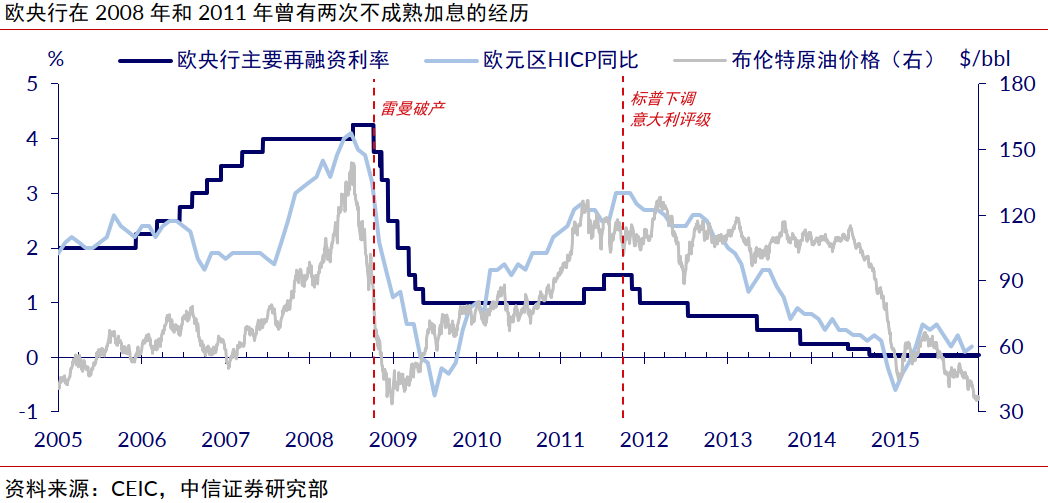

高企的通胀和稳健的就业让美联储缺乏近期降息的理由,用截尾均值通胀率代替传统口径无助其维护公信力,我们预计美联储今年全年不降息,直至明年一季度降息25bps。欧央行应会避免重演此前不成熟加息后信誉受损的历史,我们预计其可能在6月加息25bps后按兵不动。日本稳固的涨价涨薪正循环支持日银在6月加息25bps,此后由于日银无加息紧迫感,政策利率可能维持于1%不变。

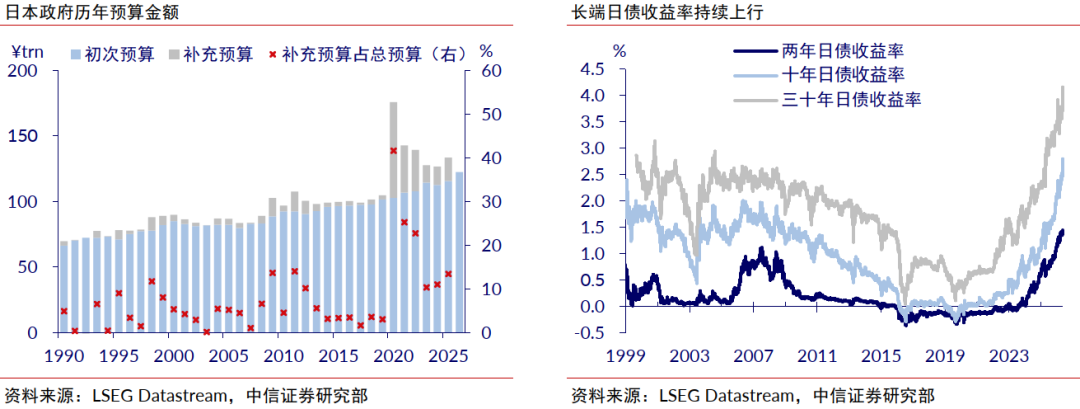

▍财政政策:“不克制”是潜在风险。

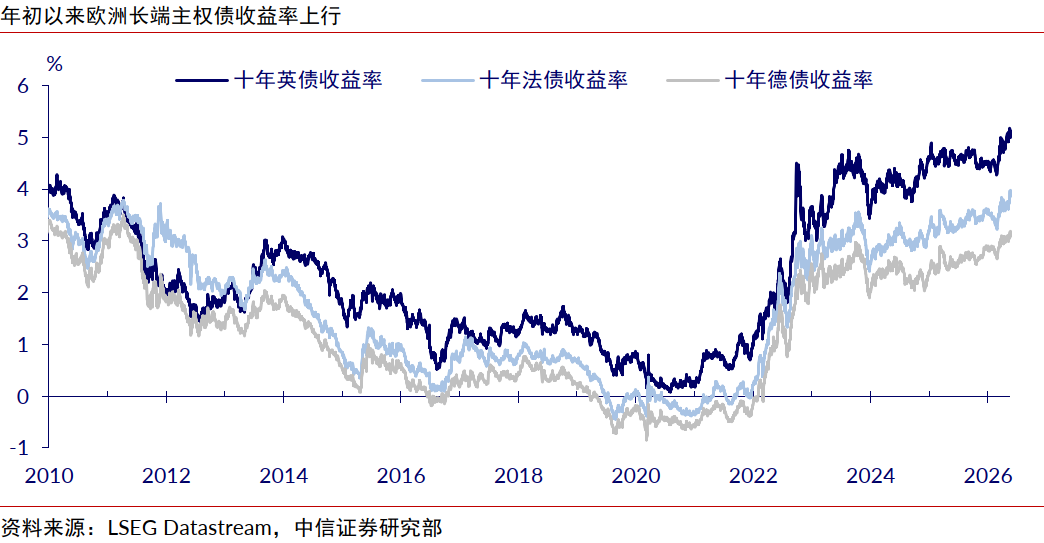

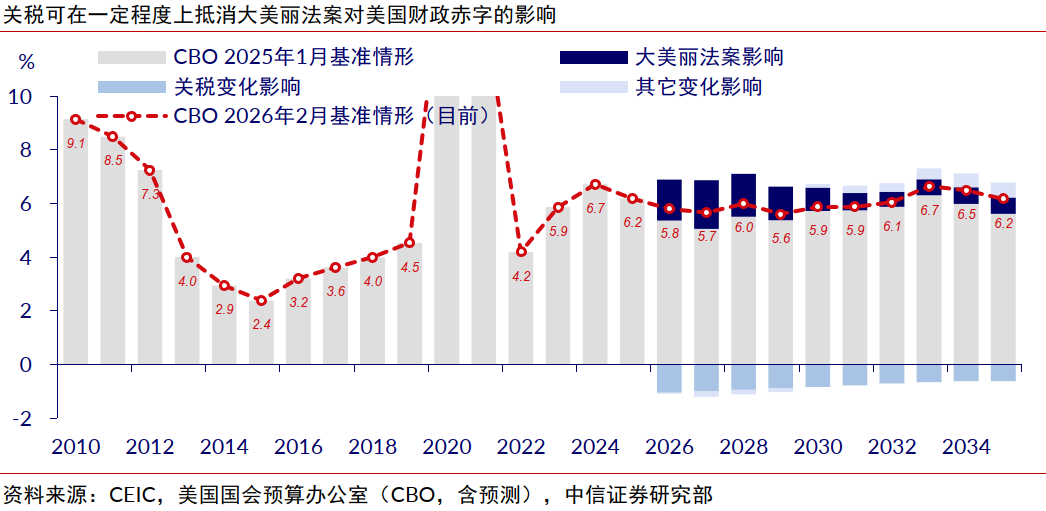

日本掣肘自民党的力量式微,高市内阁可能重启夏季电力燃气补贴并推出补充预算案,进一步强化其财政风险。欧洲年内财政看点则在于政坛更迭的风险,英国工党党内的逼宫风暴和法国明年总统大选前的党间博弈都可能加剧欧债市场的波动。美国年内则可能不会有太多增量财政政策,因关税裁决后白宫暂难找到新增财源,且中期选举前的两党博弈可能掣肘特朗普政府扩张财政的能力。

▍资产配置:通航状况影响交易节奏。

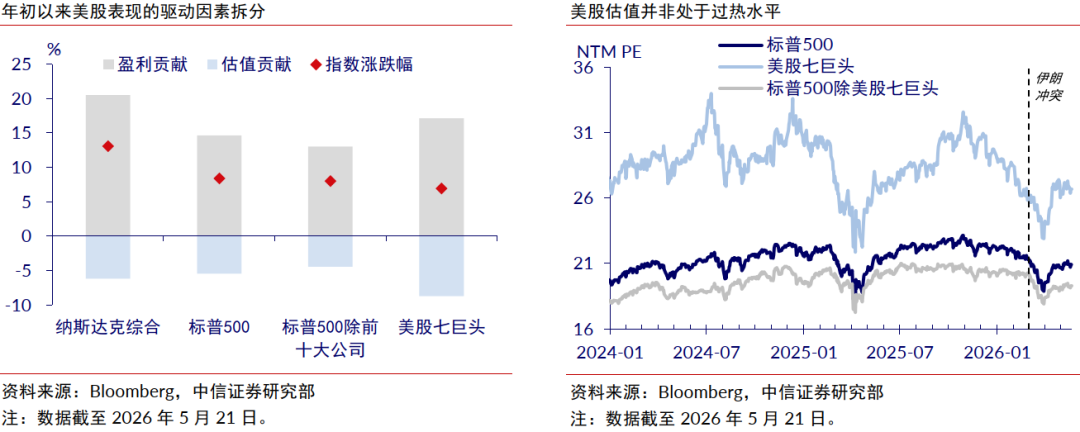

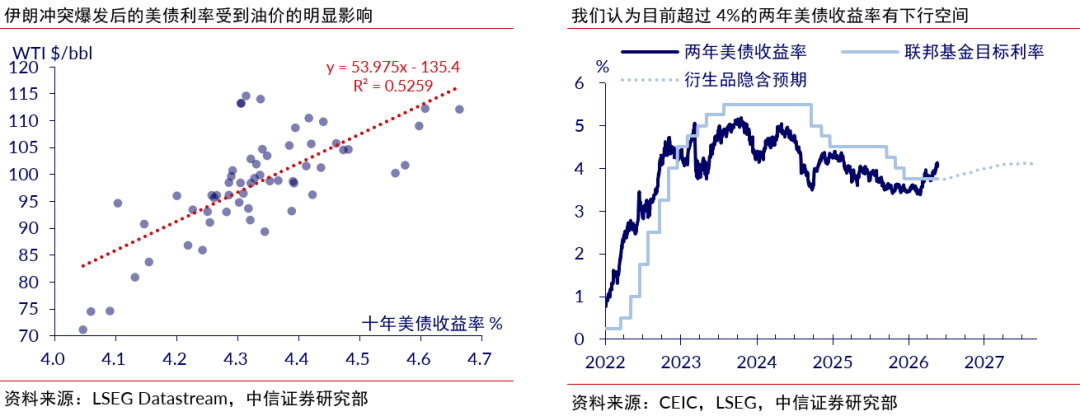

全球股市在伊朗冲突爆发后普遍“缩圈”,相较于受高利率掣肘的顺周期板块,科技主线在算力稀缺的背景下确实更具确定性。美股前景有坚实的业绩支撑、目前估值不贵,我们继续看好其表现。十年美债收益率高位震荡的前景已近乎成为市场共识,不过我们同时认为其年内不太可能明显超过5%,现阶段美债更适合交易型而非配置型机会,短端好于长端。美元指数年内应能受经济基本面支撑,可能在100左右震荡而非持续走弱。假设海峡于6月初逐步开放,原油结构性供需缺口可能也将逐渐缓解,布油价格三季度料维持95美元每桶左右后于四季度增大下行压力。当油价和通胀尾部风险下降,金价料将走出困局并启动涨势,铜价受新兴领域需求支撑大概率仍将高位运行。

▍风险因素:

海外经济动能不及预期或通胀风险超预期;政策变化或突发事件影响超预期;全球市场流动性或情绪变化超预期。

(文章来源:界面新闻)

(原标题:中信证券:维持美股好于美债、美元指数有支撑的观点)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1