热门:

摩根大通全球大宗商品研究主管:油价到年底或维持三位数 金价有望达到6000美元

“所有今天谈论的事情,包括通胀、加息、能源价格等,都受油价影响,确切地说都是由霍尔木兹海峡影响的,一切的关键是海峡什么时候重开。”

近日,摩根大通全球大宗商品研究主管Natasha Kaneva在摩根大通第二十二届全球中国峰会期间接受澎湃新闻记者专访时表示,在当前中东局势下,霍尔木兹海峡不仅影响原油供应,也正在影响全球通胀、利率以及黄金定价。

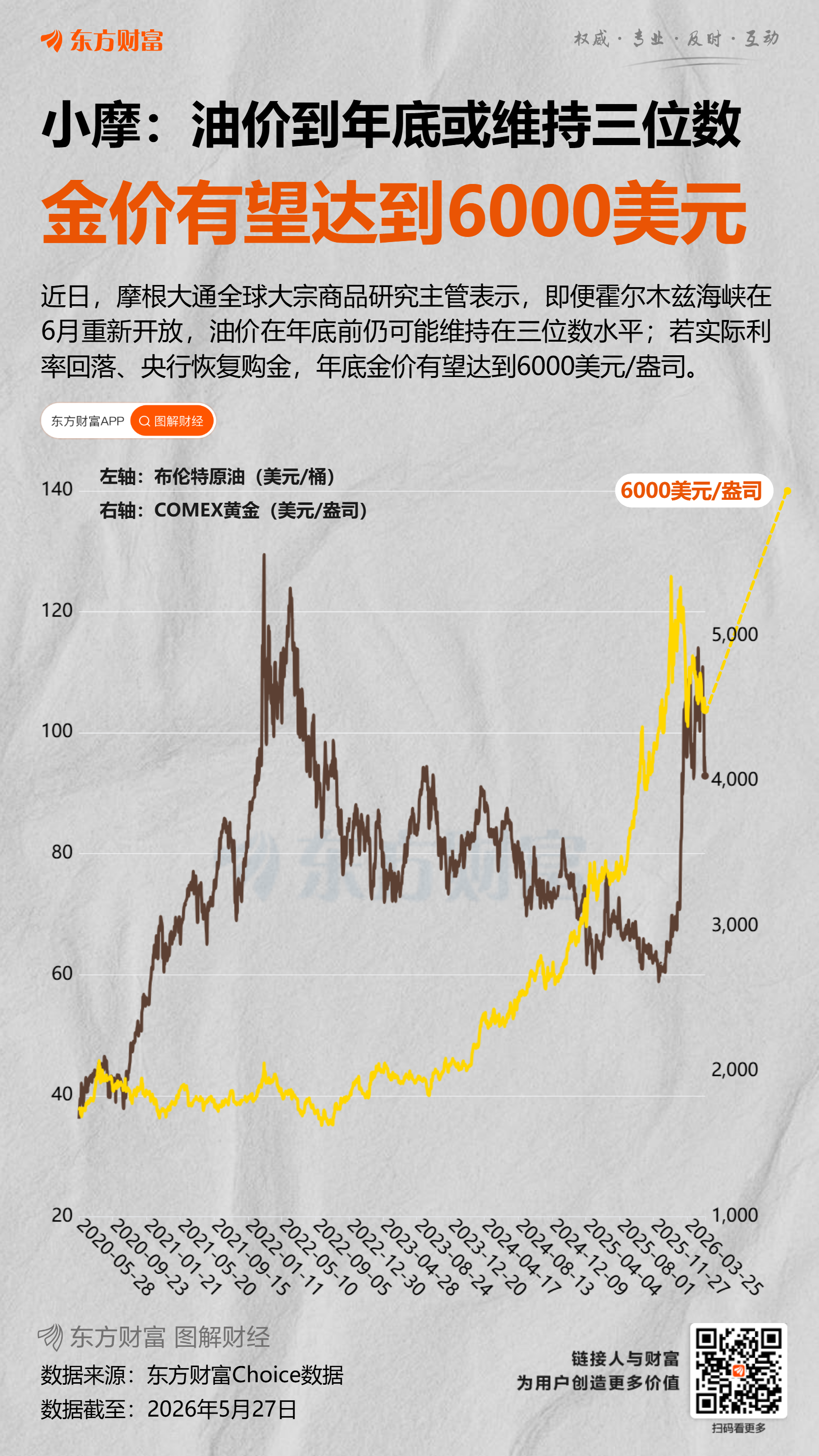

Kaneva预计,即便霍尔木兹海峡在6月重新开放,油价在今年年底前仍可能维持在三位数水平;黄金方面,若实际利率回落、央行恢复购金,年底金价有望达到6000美元/盎司。

宏观层面,Kaneva认为,美联储在新任主席凯文·沃什(Kevin Warsh)治下仍将维持偏鹰立场,高能源价格将使利率保持“黏性”,全球经济增长有所放缓,但衰退风险仍相对有限。

美联储利率或维持高位

据新华社5月22日报道,凯文·沃什正式接任美联储主席,美联储未来的货币政策路径成为市场关注的焦点。尽管美联储在4月底的会议上宣布维持联邦基金利率目标区间不变,但声明中表示,通胀居高不下,“部分原因是近期全球能源价格上涨”,中东局势变化给经济前景带来较高不确定性。

“目前市场普遍预期,2026年美联储加息一次的概率在70%左右,另外预期2027年还会进行一次加息。”Kaneva表示,美联储当前整体仍维持偏鹰派立场,沃什近期也多次强调将更多依据市场数据决定政策路径。美国总统特朗普曾公开表态,相信沃什会根据市场真实情况作出正确决断。这意味着,白宫方面并未对美联储施加实质性的降息压力。

Kaneva判断,在能源价格高企的背景下,通胀将呈现出极强的“黏性”。在她看来,此轮能源价格冲击更多体现在通胀层面,“高的能源价格和预测高利率的影响更多是在通胀层面,而非经济增长层面。”

面对高利率与高油价的双重夹击,市场对经济衰退的担忧日益升温。

Kaneva对此持相对乐观的态度。摩根大通已将2026年全球通胀预测上调1个百分点,并小幅下调全球GDP增速预测23个基点。Kaneva强调,经济出现衰退的概率很小,特别是美国经济目前表现仍相对稳健,中国经济整体依然保持韧性,相比之下,能源价格冲击更多体现在一些新兴经济体中。

油价到年底或将维持三位数水平

在Kaneva看来,霍尔木兹海峡的通行状况,是当前全球大宗商品市场的核心变量。

据国际能源署2026年2月发布的霍尔木兹海峡情况说明书,2025年每日约有近2000万桶原油及成品油经由该海峡运输,占全球海运石油贸易量约25%,全球约34%的原油出口经由此处。目前可替代的陆上管道运力仅为每日350万至550万桶,且只有沙特阿拉伯和阿联酋具备绕开海峡的出口路线。

“我们现在看到全球供应出现比较大幅的减少,这是美伊冲突带来的对原油最大的威胁。”Kaneva指出,当前的供给冲击已经超越了历史最高纪录1956年苏伊士运河危机时期,当时对石油市场的影响约为10%。

“我们认为最大的影响不是原油本身,而是原油的炼化产品,例如汽油、柴油、航油、石脑油等。这是我们在供应链中直接消耗的物资。”Kaneva举例称,许多超市货架上的产品包装原材料来自石脑油,由于当前缺口巨大,日本部分薯片包装甚至被迫改为了黑白色,并在角落印上“节约”字样。这种短缺正直接且持续地向通胀传导,4月份美国CPI数据已经印证了这一点,“高价格已经开始抑制部分需求。”

针对未来走势,Kaneva给出了两种情景预测。在基准情景下,若霍尔木兹海峡在6月重新开放,油价仍将维持在100美元/桶以上直至2026年底;待海峡恢复通行、海湾国家满负荷生产补库后,2027年底油价有望回落至64美元/桶附近。而风险情景则是海峡重开时间推迟至7月或8月,“如果是这样,情况会持续恶化,到时候预测可能会是120美元甚至140美元。”Kaneva说。

截至5月26日收盘,纽约商品交易所7月交货的轻质原油期货价格收于每桶93.89美元,7月交货的伦敦布伦特原油期货价格收于每桶99.58美元。

黄金年底有望触达6000美元/盎司

相比战争初期市场对黄金避险属性的集中关注,Kaneva指出,目前市场讨论的重点已经发生变化,“最近并没有太多客户关注黄金的部分。”在她看来,当前影响黄金价格的核心因素主要有两个:实际利率与央行购金。

Kaneva介绍,此前黄金市场的主导力量是养老金等机构投资者,这些机构买入黄金的核心目的是对冲实际利率。因此,在这一时期,金价与实际利率之间存在着一种极其稳定且固定的反向关联性:“实际利率每变动25个基点,金价大概会反向变动80美元/盎司。”

这样的反向关联性在2022年被打破了。

Kaneva表示,此前全球央行每年的购金规模始终维持在400吨左右,且操作模式以“低买高卖”为主,主要在市场中承担“消耗波动性”的角色,对价格极为敏感。但在2022年之后,央行开始成为推动金价上涨的重要力量。

数据显示,全球央行购金规模从2021年的450吨升至2022年的1080吨,2023年为1051吨,2024年进一步攀升至1092吨,2025年则降至863吨,尽管出现下降但较此前仍维持在高位。

“央行的购金大幅推高了金价,金价也从约1700美元/盎司升至4000美元/盎司以上。”Kaneva说。

不过,美伊冲突爆发后,部分央行购金趋势开始逆转。“央行过去一直在购金,但现在有的央行开始卖黄金。尤其是中东国家央行,因为无法出口石油,需要维持流动性、缓解财政压力,所以开始卖黄金来换取流动性,”Kaneva说,“目前,我们估算全球央行购金年化速率约为600吨至650吨,低于美伊冲突前所预测的800吨至850吨。”

与此同时,能源价格上涨也正在重新影响黄金与实际利率之间的关系。

Kaneva指出,美伊冲突导致能源价格大幅高企,较冲突前几乎翻倍,这彻底改变了市场对通胀的看法,“从年初以来,我们看到实际利率上升了50个基点。原来我们所说的黄金和实际利率之间的反向关联性又开始重新出现了。”

基于此,Kaneva给出了黄金后市的推演。在基准情形下,如果霍尔木兹海峡于6月恢复通行,市场对于美联储政策路径的预期也可能发生变化。“美联储按兵不动的可能性更大。实际利率下降后,黄金价格就会上来,因为央行也会重新开始购金。”她预测,年底金价有望达到6000美元/盎司,2027年底前升至6300美元/盎司。但如果海峡迟迟无法恢复通行,则另一种情形可能出现——“油价继续上涨,黄金继续下跌”。

此外,Kaneva认为,铜的情况与黄金类似,“缺乏弹性”,即需求明显上升但供应并没有明显增加。

“2025年是我从业以来第一次,没有看到任何新开铜矿项目出现在公开报告中。”Kaneva说,“铜的生产成本约为7000美元/吨,现在市场价格约为13000美元/吨,利润已经非常高,但供应并没有因此明显增加。预计到2027年才会看到一部分新增的供给。”

Kaneva认为,汽车电动化、AI浪潮以及数据中心建设仍在持续推升铜需求。

与此同时,需求端却在多个赛道的拉动下呈现出爆发式增长。“无论是汽车的电动化,还是AI产业链上的数据中心建设,都会对铜带来巨大需求。”Kaneva认为,尽管2022年至2023年期间铜价的上涨更多是由供应短缺造成的,但如今,作为“宏观经济晴雨表”的铜,正迎来宏观经济需求拉动与供应严重短缺的双重共振。

在经济整体表现依然良好的大背景下,这种结构性的供需错配将为铜价提供一定的支撑。基于此,Kaneva预测,2026年年底铜价预计是12500美元/吨,2027年全年的均价大约是11625美元/吨。

东财图解·加点干货

(文章来源:澎湃新闻)

(原标题:摩根大通全球大宗商品研究主管:油价到年底或维持三位数,金价有望重返6000美元)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1