热门:

风口淬炼 科技之矛能否穿透迷雾?

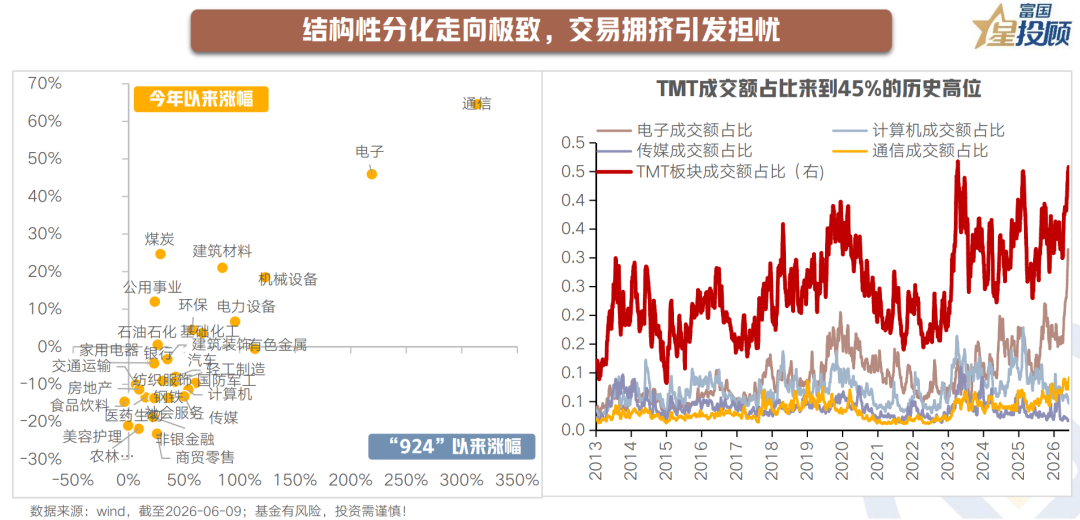

1、分化走向极致,交易拥挤引发担忧

自“924”行情以来,以通信、电子为代表的AI硬科技方向涨幅显著,成为A股最强主线。今年以来AI和非AI板块的结构性分化行情进一步走向极致,通信、电子涨幅分别达65%、46%,而同期消费、金融板块多个行业出现10%甚至20%以上的跌幅。

市场上演“极致风格”背景下,内生性调整诉求正在显现。从具体指标看,TMT板块成交额占全A比重来到46%,触及“924”行情以来的历史峰值,全市场前5%股票的交易金额占比按月度计算接近45%阈值,成交极端集中后,短期再平衡压力加大。

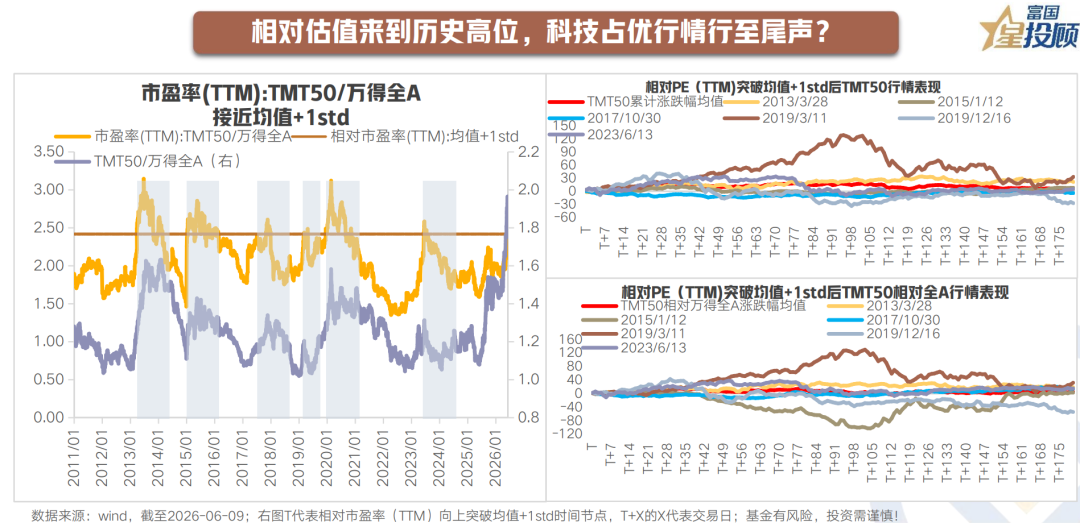

2、相对估值来到历史高位,科技占优行情行至尾声?

从估值指标看,极致分化行情之下,TMT50相对万得全A的市盈率估值也来到历史均值+1std附近水平。回顾历史上这一指标突破均值+1std后的行情表现,TMT50指数绝对收益及其相对万得全A的超额收益波动确实放大,但并不必然指向TMT占优行情的终结。

3、向后看,AI行情有何锚点?

1)

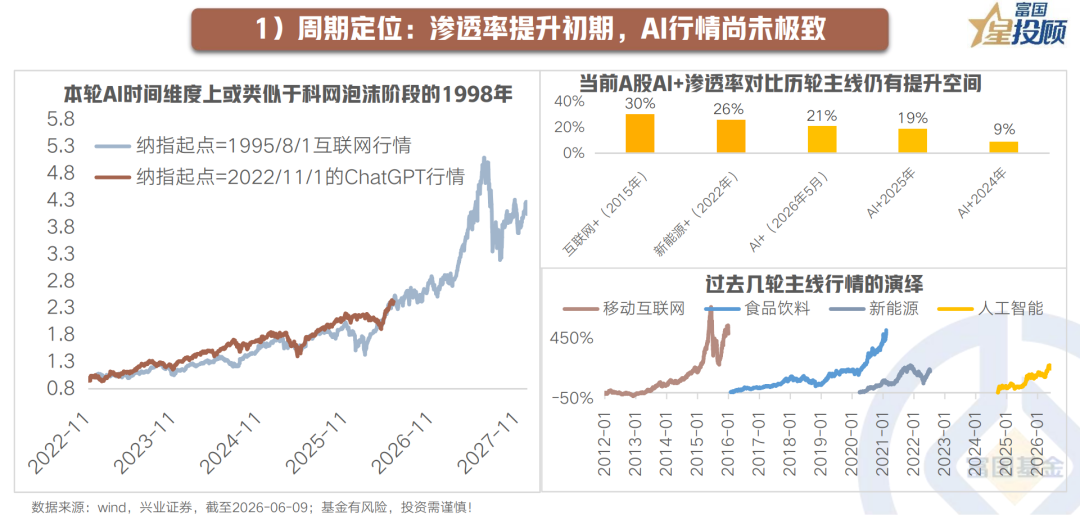

周期定位:渗透率提升初期,AI行情尚未极致

从产业周期演进视角,目前AI产业周期仍处于渗透率提升的初期,当前AI渗透率对比历轮主线仍有较大提升空间。与2015年“互联网+”和2022年“新能源+”的峰值对比,当前“AI+”渗透率尚不及前两轮的高点,其增速水平仍处在上半场。

从行情表现来看,和历轮牛市主线高度相比AI行情尚未极致。此外,相比过去几轮A股主线行情有一个很大的不同在于,之前的几轮成长主线,例如13-15年的互联网+,19-21年的新能源+,都是A股自身内部的主线,而这一轮AI是全球共振的技术革命,呈现“大体量+高增速+持续性”特征,景气持续性或有更强支撑。

2)

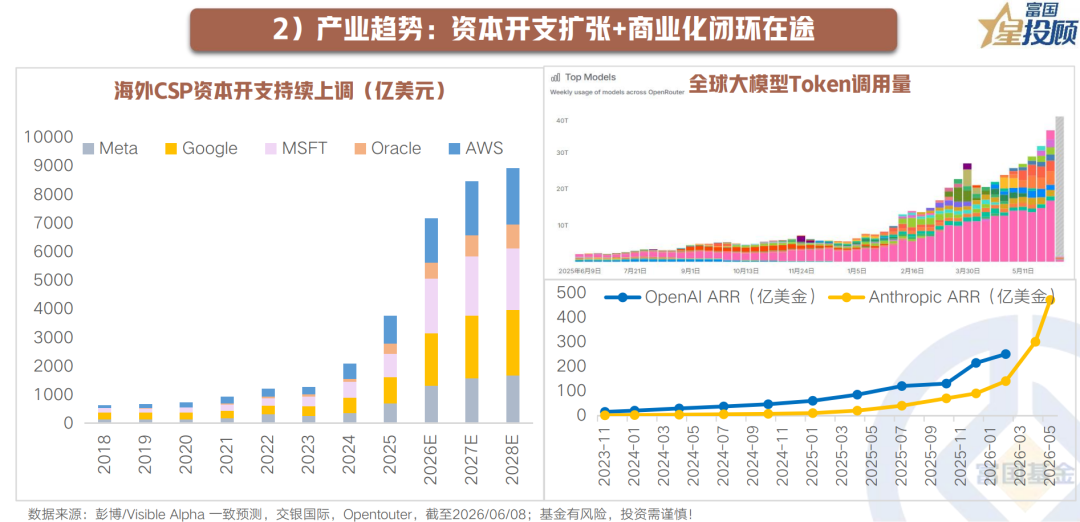

产业趋势:资本开支扩张+商业化闭环在途

今年以来美股头部科技公司盈利情况持续超预期,海外五大CSP厂商进一步上调全年资本开支计划,而随着Agentic AI的爆发,OpenClaw等智能体带动Token调用量快速增长,对AI基础设施建设提出更高需求,海内外大模型到算力硬件加速竞争迭代,技术迭代和资本开支共振驱动的长期产业趋势尚未证伪。与此同时,推理算力需求指数级增长推动收入端(token价格)相对成本端(算力租赁价格)改善,正成为加速验证并释放AI资本开支变现能力的核心引擎。

3)

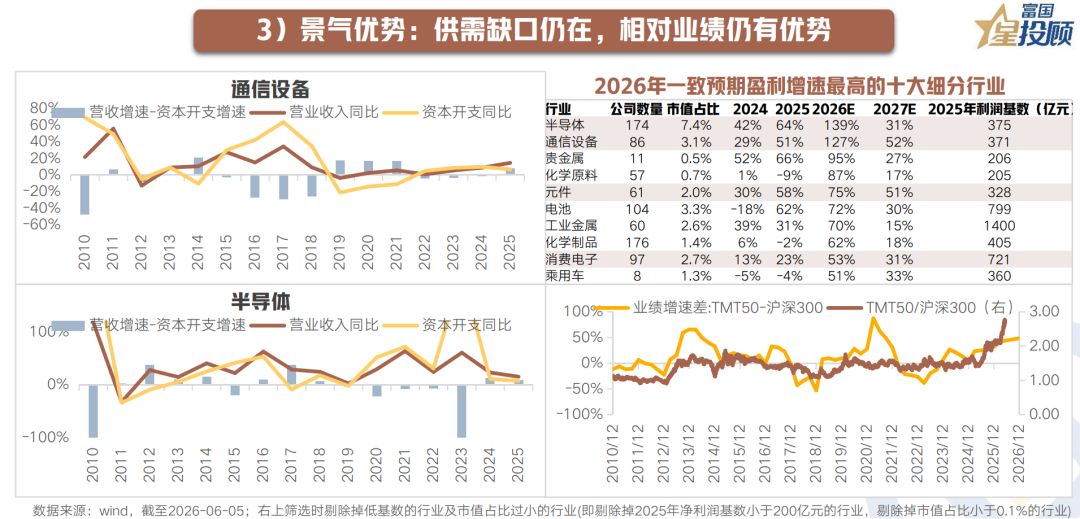

景气优势:供需缺口仍在,相对业绩仍有优势

风格占优的底层逻辑在于相对业绩优势。从近期宏观数据、A股业绩数据以及盈利预测看,AI行业与其他行业的基本面分化程度仍在继续拉大,聚焦A股看剔除掉低基数的行业及市值占比过小的行业后,2026年一致预期盈利增速前十大行业中多为AI产业链相关领域:半导体、通信设备、元件、消费电子。

4)

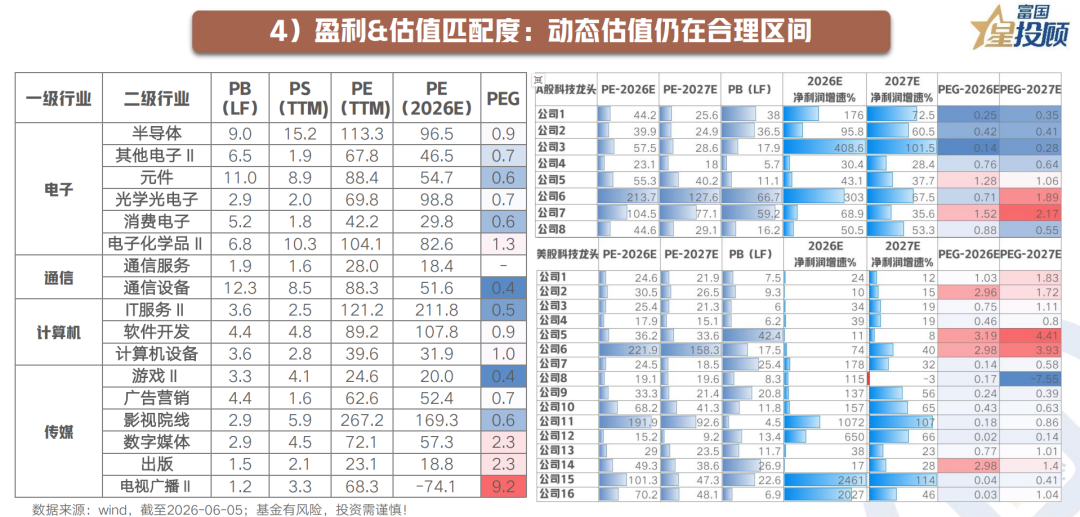

盈利&估值匹配度:动态估值仍在合理区间

当前海外AI龙头PE(2026E)大多为20-30倍,PB大多在5-30倍之间,国内A股AI龙头PE(2026E)普遍为30-60倍,PB多在6-60倍之间,估值难言便宜,但考虑到2026年和2027年净利润高速的增长,国内外AI龙头PEG大多在1倍以下,业绩高增长仍在快速消化估值压力,形成估值被动下降的健康格局。

5)

政策变化:风格切换的幕后推手

2013年至今,不管是牛市之间的风格切换,还是牛市中的风格切换,业绩的极度分化是核心驱动力,背后还有政策转向作为推手:如2013-2015年期间新“国九条”、地产限购放松政策推动行情从TMT扩散至金融周期板块;2019-2021年“双碳”目标推动下,新能源汽车、光伏、锂电等产业链迎来爆发式增长,“宁组合”取代“茅指数”成为新主线。当前,国内政策依旧围绕新质生产力和稳增长双主线,经济K型分化之下,如果政策边际向传统经济方向倾斜并带动其预期修复,资金的轮动博弈也将带来AI和非AI方向的行情收敛。

6)

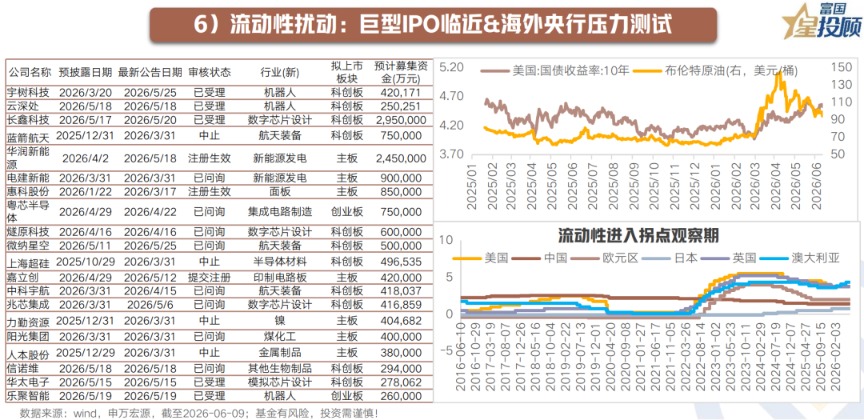

流动性扰动:巨型IPO临近&海外央行压力测试

近期市场流动性扰动不断。宏观方面,5月超预期的非农就业数据和继续加速的通胀数据推升美联储年内加息预期,中东冲突带来的能源价格急剧攀升之下,欧日央行的加息也提上日程。6月11日-17日,欧央行、日央行、美联储将接连发布议息决策,全球流动性进入拐点观察期。微观层面,近期美国、A股均有大型IPO落地,或也带来短期流动性扰动。极致化的交易结构和流动性担忧的升温,引发近期市场尤其是科技风格的调整。

7)

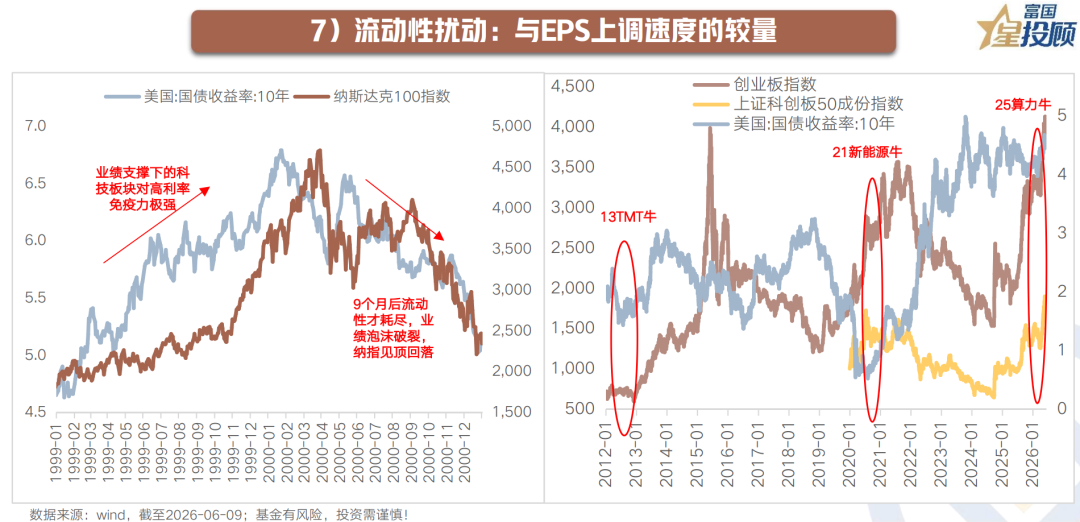

流动性扰动:与EPS上调速度的较量

但问题的本质,还是要回到EPS上调速度和利率上行速度的较量。加息本身并不会导致高增长的主线板块向低位板块切换,甚至有可能在高利率情况下走出新高。以1990s互联网大牛市为例,99/06-99/11美联储连续加息75个基点,但极高景气和基本面支撑下的股市显示出免疫力,直到20/3见顶回落,历时长达9个月。复盘A股历次牛市,在行业业绩维持高增长的业绩上行期,主线尤其是高科技板块也会在一定程度上与高利率表现出脱敏。

近期科技板块的调整,更倾向于科技产业催化相对真空撞上预期流动性收紧,拥挤板块借机“挤泡沫”,本质上或还是资金短期再平衡行为而非彻底的风格切换。随着7月财报季开启(7月上旬A股业绩预告、7月中下旬美股业绩、8月底之前A股正式中报业绩),分子端景气和产业趋势的验证或将是全球AI行情的再次催化。

(文章来源:富国基金)

(原标题:星行研 | 风口淬炼,科技之矛能否穿透迷雾?)

(责任编辑:66)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1