热门:

创业板涨近3% 科创50指数涨近4% 双双再创新高

A股主要指数今日集体收涨,创业板指与科创50指数双双再创历史新高。截止收盘,沪指涨0.23%,收报4120.28点;深证成指涨1.82%,收报16344.08点;创业板指涨2.84%,收报4371.99点;科创50指数涨3.87%,收报2066.33点。沪深京三市成交额36192亿,较昨日放量3120亿。

行业板块涨少跌多,航空机场、证券、元件、半导体、保险板块涨幅居前,贵金属、能源金属、广告营销、教育、IT服务、软件开发、航天装备板块跌幅居前。

个股方面,上涨股票数量超过1200只,近百股涨停。存储芯片概念爆发,北京君正20cm涨停,德明利涨停,均创历史新高。超级电容概念走强,黑猫股份5天4板,新疆众和涨停。先进封装概念表现活跃,长电科技4天3板,续创历史新高。CPO概念震荡上扬,新易盛大涨创历史新高,华盛昌涨停。PCB概念盘中拉升,中京电子、中材科技、红板科技、超声电子涨停。大金融板块反复活跃,长江证券4天3板。

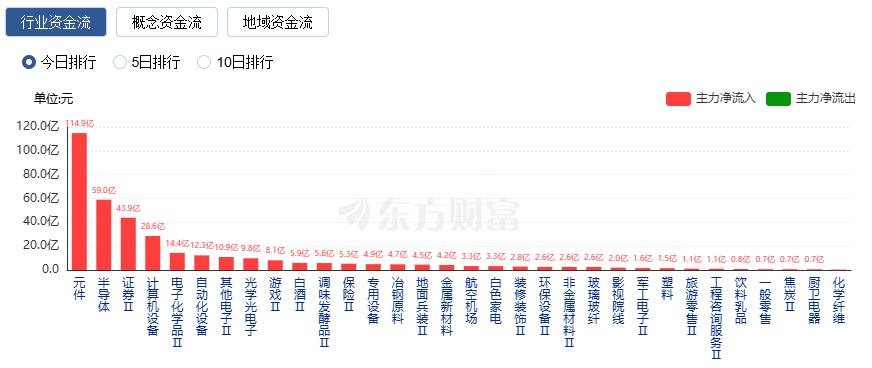

行业资金流向:114.9亿净流入元件

行业资金方面,截至收盘,元件、半导体、证券等净流入排名靠前,其中元件净流入114.9亿。

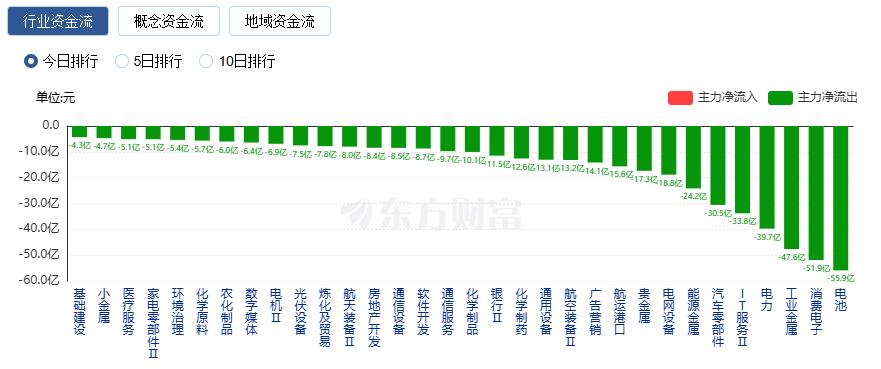

净流出方面,电池、消费电子、工业金属等净流出排名靠前,其中电池净流出55.89亿元。

今日要闻

美东时间周三盘后,AI存储龙头美光科技公布第三财季(3-5月)财报。财报显示,美光继续受益于人工智能热潮带来的旺盛需求,第三财季营收增长高达346%,毛利率更是高达惊人的84.9%,远超市场预期。在盘后交易时段中,股价最大涨幅超过16%。

在当地时间6月24日的英伟达(NVDA.O)2026年度股东大会上,股东批准了该公司全部10名董事会成员提名。英伟达CEO黄仁勋在股东大会上还进行了发言,强调“有用的AI时代”已经到来,并释放了对AI基础设施建设将继续的信心。

花旗将新易盛目标价上调近翻倍 称全球光互连市场三年增长率有望达65%

花旗上调新易盛、东山精密以及天孚通信的目标价,称全球光互连行业2028年整体市场规模可能达到920亿美元,三年复合年增长率为65%。分析师Kyna Wong等人在报告中表示,在此期间由于技术升级,平均售价复合年增长率有望达到18%。将新易盛目标价上调约98%至701元,受益于3.2T/NPO(近封装光学)技术演进。

“下一个英伟达”?高通剑指AI算力赛道 发布全新CPU并收购AI软件企业

美东时间周三,高通在纽约举办了2026投资者日暨股东大会,全面披露其AI数据中心、汽车业务双线增长规划,同步发布全新数据中心CPU、官宣软件收购、上调中长期营收与盈利指引,多重利好催化下,公司股价盘后股价大涨13%。

受赴美发行ADR计划提振,SK海力士周四股价大涨,全球机构群情激昂。业内认为,SK海力士此次赴美发行正如台积电当年的路径,有望缩小其与竞争对手之间的估值差距。对于全球基金经理而言,SK海力士这次备受瞩目的赴美首秀可谓期待已久,因为他们一直渴望能更便捷、更直接地投资这家全球领先的HBM供应商。

机构观点

华泰证券:科技或仍是主线,但表观拥挤度已处于高位

华泰证券研报称,过去两周,中国AI资产领涨全球,长期受益于全球供应链敞口+中国主权AI长期布局,短期主要受国产大模型迭代、头部互联网公司采购国产芯片等催化。产业层面关注三大边际变化:1.国产模型和国产算力链逻辑交叉验证:智谱GLM-5.2在长周期任务、代码与智能体场景能力继续追赶海外头部大模型,据The Information消息,DeepSeek V4.1预计将于本月发布;字节跳动加量采购国产芯片,此前华为昇腾、寒武纪已成为其GPU供应商;2.“主权AI”叙事强化,美国商务部首次动用出口管制权力限制非美籍人士使用Claude Fable 5/Mythos 5;3.AI通胀逻辑扩散,MLCC涨价潮向高端电感蔓延,ABF载板上游覆铜板/电子布/CBF膜提价,部分资金向钨、钼等算力金属轮动。配置上,全球AI产业周期共振、算力需求和国产替代相互强化背景下,科技或仍是主线;但表观拥挤度已处于高位,叠加市场对Tokenmaxxing的讨论趋于白热化,后续B端对ROI、实际交付量等考核指标或更加重视,建议密切跟踪产业趋势,同时适度控制仓位、谨慎追高,关注国产大模型、光模块、存储/CCL、MLCC、MPO等细分环节。

中信建投:中东停火修复板块情绪,重视物理AI低位配置机会

中信建投研报称,中东地区停火协议达成,市场情绪有望迎来修复。5月汽车呈现内需承压、出口强劲特征。板块自4月底开始大幅回调筑底,当前内需悲观预期或已price-in,近期板块回调并无基本面明显利空,主因资金面“高低切”等流动性因素变化,全年依然看好汽车出海行情。同时,机器人及智驾板块底部alpha标的具备高性价比,中期产业趋势有望持续兑现。

银河证券:深入挖掘光通信产业链,关注AIDC+6G等政策主导方向

中国银河证券发布2026年下半年通信行业展望称,Token经济学影响或加深,景气方向产能+技术+客户优势令强者恒强格局稳固,低估值赛道迎修复窗口。展望2026年下半年,通信从“点突破”到“链自强”,聚焦产业深度融合,在Token经济学深度重塑AI时代生产函数的背景下,景气度进一步抬升,全球主要CSP厂商CAPEX超预期,且由于商业闭环形成,对于流量入口的争夺推动预计未来5年内均有较大增量,硬件层面技术迭代、方案优化层出不穷,头部企业能够发挥产能优势实现更高维度的规模经济与范围经济、技术优势提升良率降低生产成本以及熨平技术路径变革带来的波动、客户优势争取产业化规模化身位与增强订单能见度,强者恒强暂难撼动。深入挖掘光通信产业链,关注AIDC+6G等政策主导方向。

中金公司:未来高端AI服务器有望采用“金刚石热沉+全液冷”复合散热方案

中金公司研报认为,近端散热与液冷形成互补体系,当前H100、Blackwell、Rubin系列GPU功耗持续突破千瓦级,3D封装进一步抬升芯片局部热流,铜铝材料热传导瓶颈凸显;金刚石具备2000W/mK级别超高热导率、低热膨胀系数,可快速摊平芯片热点。产业落地层面,金刚石负责芯片近端均热扩散,液冷承担机柜系统级排热,二者并非替代关系,未来高端AI服务器有望采用“金刚石热沉+全液冷”复合散热方案。

(责任编辑:11)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1