热门:

中信建投:基于智驾大行业拐点 产业链细分赛道robotaxi、智驾芯片、激光雷达均有望充分受益

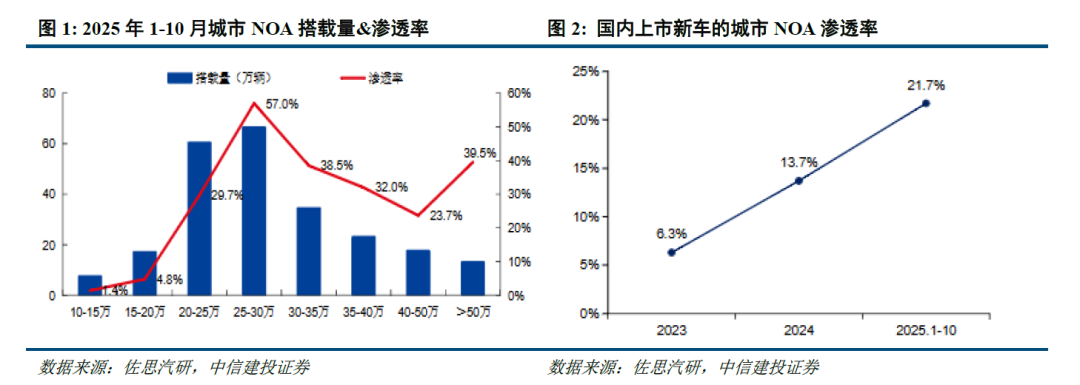

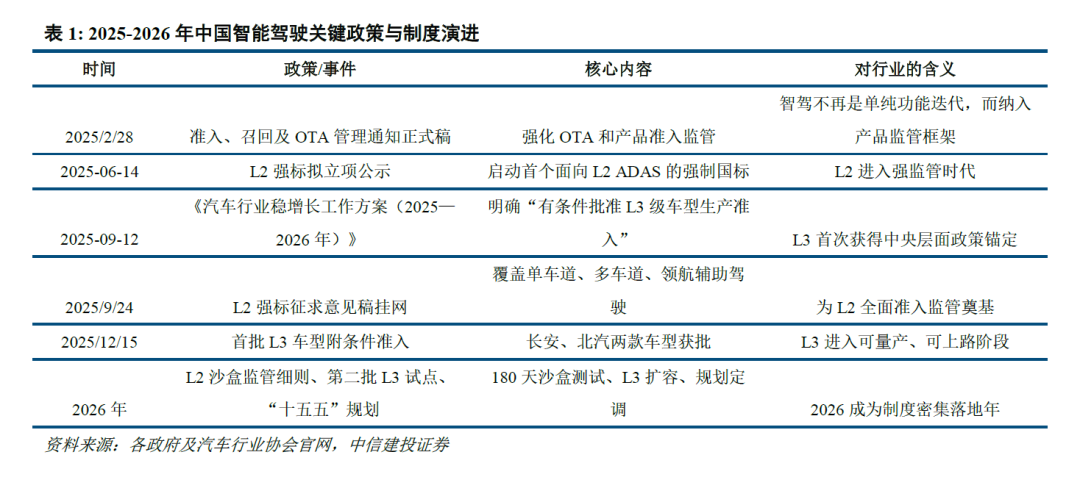

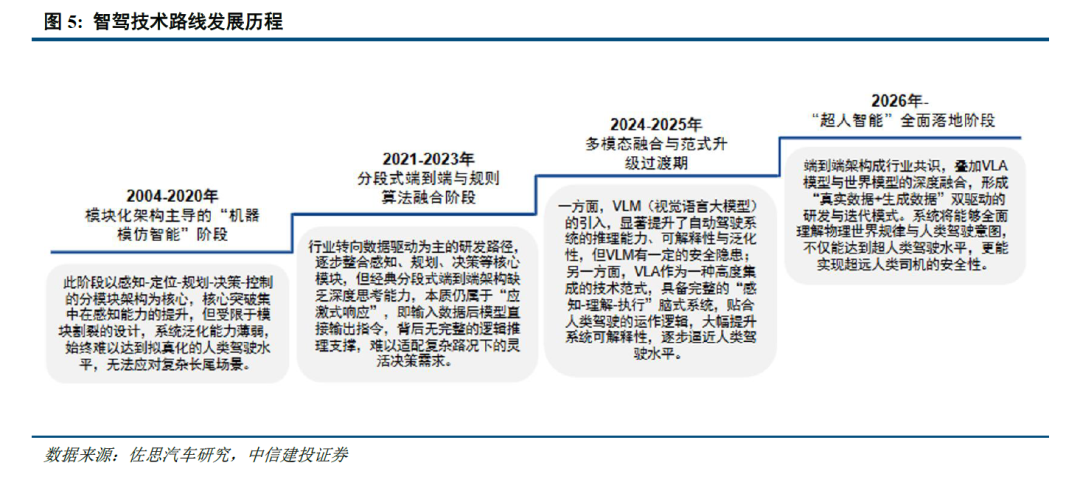

中信建投指出,2026年是中国智能驾驶从“功能竞赛”转向“制度化商业落地”的关键分水岭。2024—2025年智驾行业主要围绕L2+高阶辅助驾驶的快速渗透、NOA能力下沉与整车厂智驾平权竞争为核心,2026年,产业坐标已明显切换至三条主线并行:L2进入强监管周期,行业由“拼体验”转向“拼合规、拼安全、拼体系”;L3从试点走向有限商业化,责任边界、准入机制和标准体系开始形成;L4/Robotaxi在中美共振下迈入规模化验证阶段,商业化判断标准从“能否跑起来”转向“能否低成本复制、能否跑通单车经济模型”。基于智驾大行业拐点,产业链细分赛道robotaxi、智驾芯片、激光雷达均有望充分受益。

全文如下

中信建投:Robotaxi规模化、激光雷达标配化与芯片架构重构

2026年是中国智能驾驶从“功能竞赛”转向“制度化商业落地”的关键分水岭。2024-2025年智驾行业主要围绕L2+高阶辅助驾驶的快速渗透、NOA能力下沉与整车厂智驾平权竞争为核心,2026年,产业坐标已明显切换至三条主线并行:1)L2进入强监管周期,行业由“拼体验”转向“拼合规、拼安全、拼体系”;2)L3从试点走向有限商业化,责任边界、准入机制和标准体系开始形成;3) L4/Robotaxi在中美共振下迈入规模化验证阶段,商业化判断标准从“能否跑起来”转向“能否低成本复制、能否跑通单车经济模型”。基于智驾大行业拐点,产业链细分赛道robotaxi、智驾芯片、激光雷达均有望充分受益。

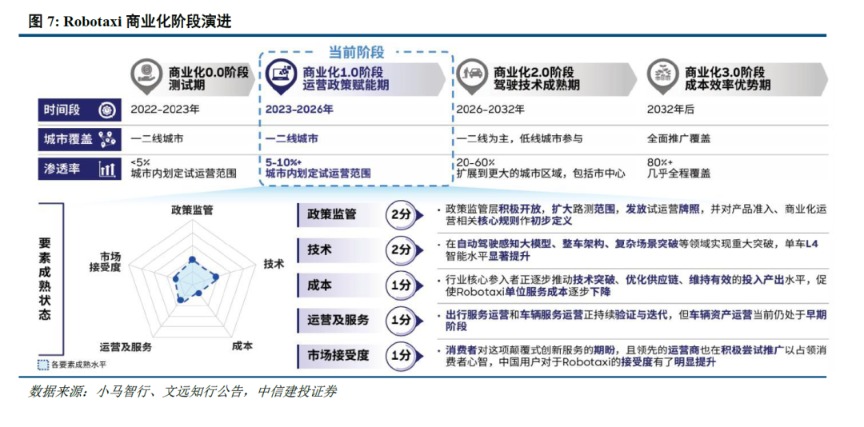

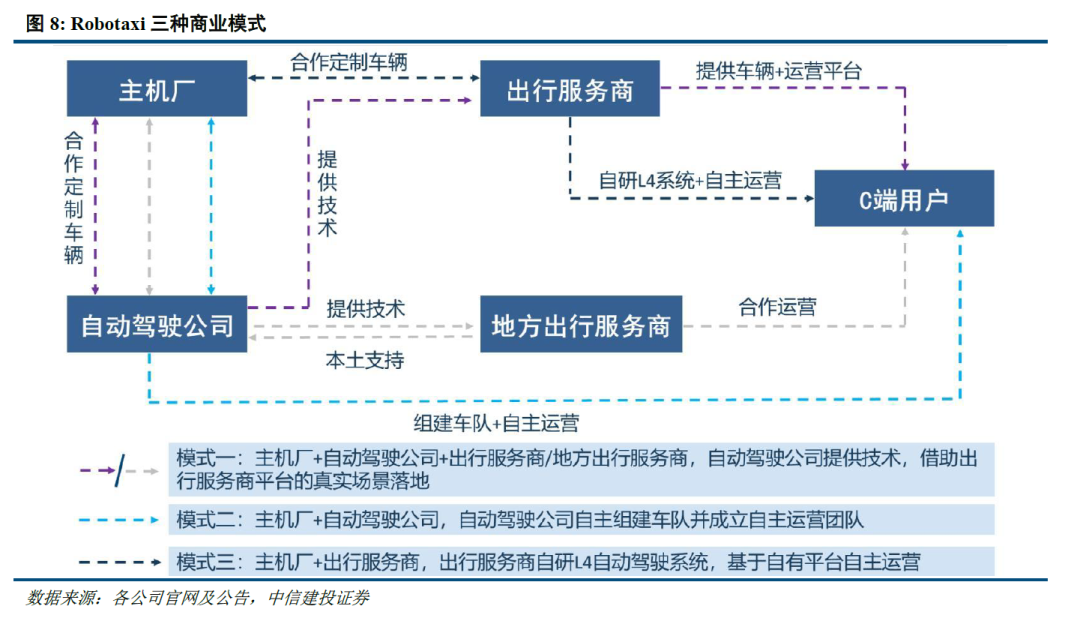

Robotaxi:2026年是行业从区域试点迈向规模化商业落地的拐点 ,主要原因在于:其一是供给侧的规模化部署条件已经明显成熟,其二是单位经济模型出现实质改善,其三是成本曲线下行与运营效率提升形成共振。同时2026年Robotaxi的商业模式将有望从重资产自营,转向轻资产、平台化、伙伴协同的扩张模式,“主机厂+自动驾驶公司+出行服务商/地方出行服务商”的合作模式将会成为重要方向,因为它本质上实现了资本开支外部化、订单流量平台化、技术能力标准化,这也是当前中国头部厂商最接近规模复制的路径。目前Robotaxi行业已经呈现出较为清晰的“中美主导、多强竞技”格局,从参与者来看,主要有传统robotaxi玩家、主机厂以及出行服务商三大类。美国市场由Waymo+特斯拉形成双核心结构,前者代表多传感器融合和稳健商业化扩张,后者代表纯视觉和平台化想象空间;中国市场则由百度萝卜快跑、小马智行、文远知行构成第一梯队,出行服务商和主机厂共同构成第二梯队。国内第一梯队玩家非同质化竞争:百度看规模,小马看复制,文远看全球,而平台型公司通过运营壁垒反向切入robotaxi,整车厂拥有成本优势+全栈自研能力。

2026年3月31日,武汉萝卜快跑全城系统性故障事件,此次事件之后,监管对技术和运营门槛可能进一步提高。另一方面,robotaxi海外打开第二增长曲线,海外市场对中国头部L4公司的意义,不只是增加车队规模和城市数量,而是提供更优的单位经济模型与更长的利润曲线。

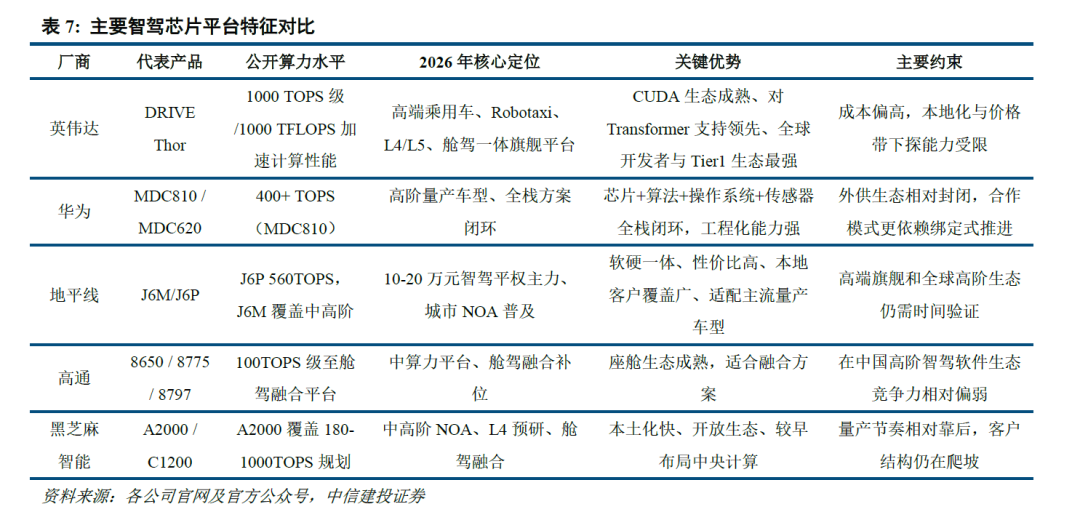

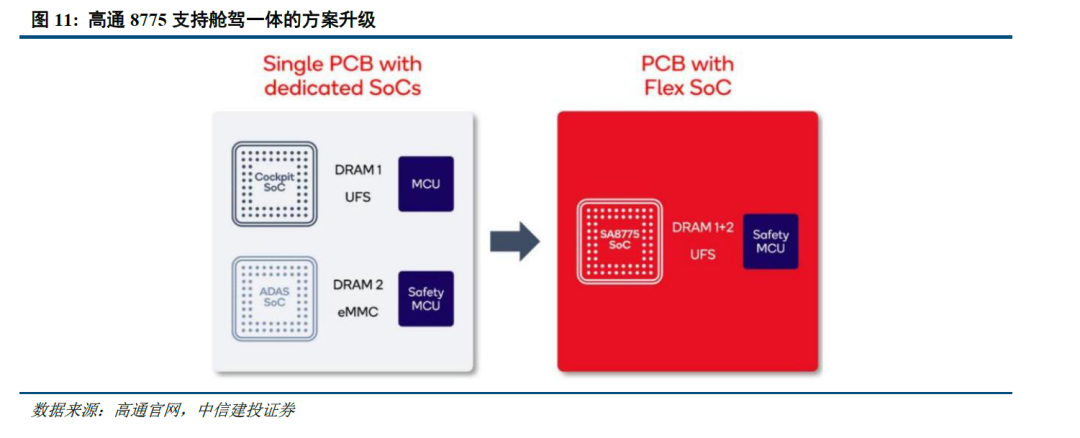

智驾芯片:芯片是高阶智驾产业链中的重要一环。自动驾驶SoC通常集成到一个摄像头模块或一个自动驾驶域控制器中,作为智驾的“中枢大脑”。自动驾驶功能一般涉及感知、决策及执行三个方面,自动驾驶 SoC 用于决策层,负责将来自感知层传感器的数据处理及融合,并代替人类驾驶员作出驾驶决策。从智驾芯片产业趋势变化看,2026年呈现两大核心方向,一方面软硬一体方案开始显现综合优势,是2026年智驾芯片最重要的产业变化(而非单纯算力升级),另一方面舱驾融合技术演进路线明确,开始量产兑现。从市场格局来看,智驾芯片核心有四类参与者:1)以英伟达为代表的高端芯片平台继续占据高端与L4生态,并开始向更多量产车型带下沉;2)本土第三方平台依托性价比与本土生态,抢主流价格带;3)新势力与头部车企的自研芯片,逐渐进入量产兑现期;4)以Momenta为代表的算法公司开始向软硬一体延伸,切入智驾芯片赛道。

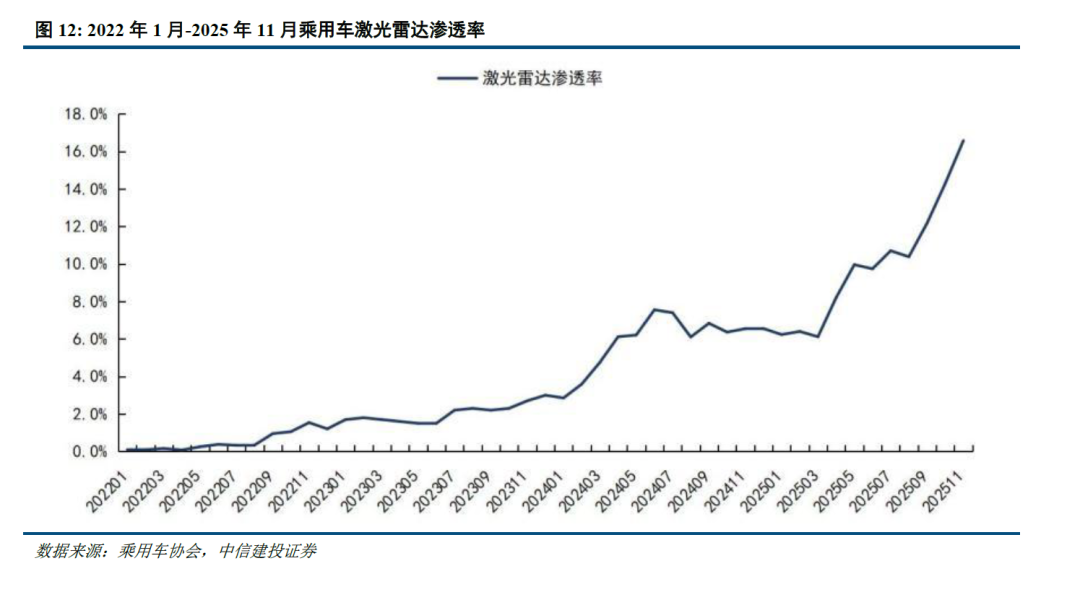

激光雷达:L3是激光雷达的重大机遇,从技术终局看,激光雷达也许不是唯一答案,但从2026-2028的产业现实看,L3是激光雷达最确定的增量来源。从当前产业事实看,当前已披露的L3量产规划几乎都在强化多激光雷达配置,我们梳理发现,配置高阶智驾的旗舰车型激光雷达用量显著提升:1)对于准L3级豪华车型单车用量达到4颗,激光雷达主流配置是1颗主雷达+3颗补盲雷达;2)对于L4 Robotaxi(无驾驶员)单车用量可达8颗以上。当前激光雷达行业已完成从“技术验证”向“商业化量产”的跨越,迈入业绩兑现期。我们认为行业将迎来“双轮驱动”增长模型:ADAS作为基本盘,受益于成本下探与渗透率提升,提供稳健现金流;泛机器人作为增长极,在Robotaxi、无人物流、割草机器人等领域实现“0到1”突破,贡献高毛利增量。2025年,国内激光雷达市场禾赛、速腾、华为三家份额超90%,格局高度集中且趋于稳定。行业放量确定性高叠加价格企稳,头部企业盈利拐点明确。展望2026年,从量上看,一方面激光雷达“标配化”推动渗透率提升,另一方面“单车多颗化”成为更重要的推动因素,而成本已从“断崖下降”转向“接近底部”,行业已进入“价稳量升”的良性发展阶段;从产业趋势看,激光雷达近半年最大趋势是自研芯片升维,技术路径朝着数字化和芯片化方向演进。

1)宏观经济风险:国内经济及全球经济面临下行压力,终端消费需求不及预期;美联储降息进程低于预期,拖累港股市场整体表现;中美关系发展的不确定性。

2)行业风险:2026年新能源乘用车购置税开始征收,国内政策扶持退坡预期下,宏观经济波动、消费者收入增长放缓等因素均会对汽车行业需求产生影响 ,进而对智驾行业下游需求有所压制。

3)智能驾驶发展进程低于预期;机器人市场发展低于预期;激光雷达技术迭代、性能提升、成本控制、规模化量产不及预期;行业竞争日趋激烈,ASP 超预期下行。行业快速降价压缩盈利空间,产线重资产投入巨大,若车企下调硬件搭载方案,厂商产能利用率下滑,可能造成亏损扩大。

4)Robotaxi 商业化风险:其一政策法规滞后,L4 路权、事故责任划分、统一运营牌照体系尚未完善,仅能局限封闭区域试点,规模化投放存在政策天花板;其二技术长尾难题突破若不及预期,复杂路况、极端环境接管率偏高,安全事故易引发监管收紧,进一步压制行业落地节奏。

(文章来源:人民财讯)

(原标题:中信建投:基于智驾大行业拐点 产业链细分赛道robotaxi、智驾芯片、激光雷达均有望充分受益)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1