热门:

港股上半年“极致分化”:算力走牛 消费承压

港股上半年行情正式收官。

6月30日,三大指数集体收跌,恒生指数半年累计下跌10.73%,报22881.02点;恒生科技指数跌幅扩大至18.92%,收报4472.23点;恒生国企指数同步下行15.21%至7558.30点。

全球AI产业周期共振之下,港股走出罕见“K型割裂”行情:算力硬件、国产大模型、光通信标的批量翻倍,传统互联网、自动驾驶、创新药、民营医疗个股持续阴跌,资金沿着产业景气度完成轮动,结构性行情成为上半年市场唯一主线。

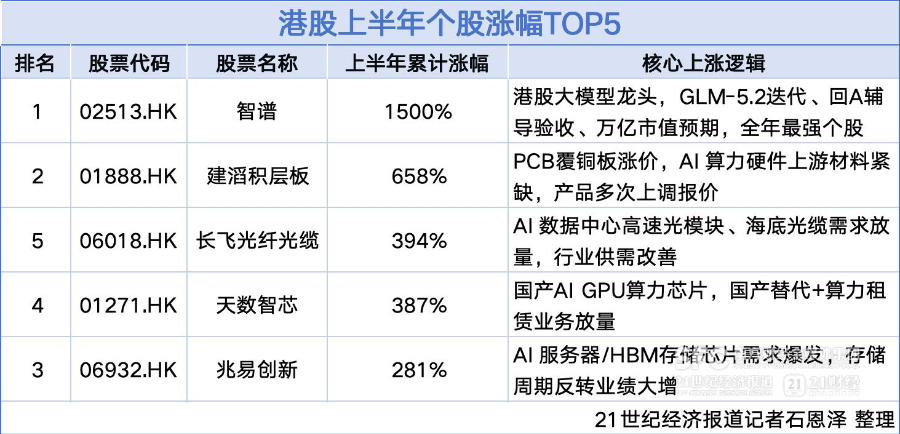

涨幅前五全锚定AI算力产业链,最大涨幅超15倍

剔除成交低迷、市值不足1亿港元的仙股,按主板流动性标的统计,2026年上半年港股涨幅前五个股全部属于AI算力上游赛道,产业需求爆发成为股价上行核心驱动力,个股涨幅最低超281%,龙头标的年内涨幅突破1500%。

1.智谱(02513.HK),上半年涨幅1500%

作为港股稀缺的国产大模型上市主体,公司 GLM-5.2 模型持续迭代落地,同时进入A股上市辅导验收阶段,万亿级产业空间预期持续吸引外资与南向资金加仓。上半年港股最强标的,机构资金持续抱团,成为AI大模型赛道标杆。

2.建滔积层板(1888.HK),上半年涨幅658%

AI服务器PCB覆铜板供需持续紧缺,上游原材料涨价传导至终端产品,公司多次上调产品报价,业绩实现量价齐升,成为算力硬件材料核心受益标的。

3.长飞光纤光缆(06018.HK),上半年涨幅394%

全球数据中心高速光模块、海底光缆订单爆发,AI 算力集群建设拉动高速光通信需求,行业供需格局持续改善。

4.天数智芯(9903.HK),上半年涨幅387%

国产云端AI GPU核心厂商,国内头部互联网大厂批量采购算力芯片,算力租赁业务规模快速扩张,国产替代逻辑持续兑现。

5.兆易创新(06932.HK),上半年涨幅281%

全球存储芯片超级周期反转,HBM、服务器存储需求持续放量,国产存储芯片加速替代海外产品,公司存储业务营收与利润大幅超市场预期。

梳理上涨标的底层逻辑不难发现,本轮行情并非单纯概念炒作,而是订单、营收、利润同步兑现的基本面牛市。海外科技资本开支持续加码AI基础设施,国内新质生产力政策加持算力产业,上下游产业链形成完整景气闭环,资金自年初起持续从消费、传统科技赛道迁徙至硬件制造环节。

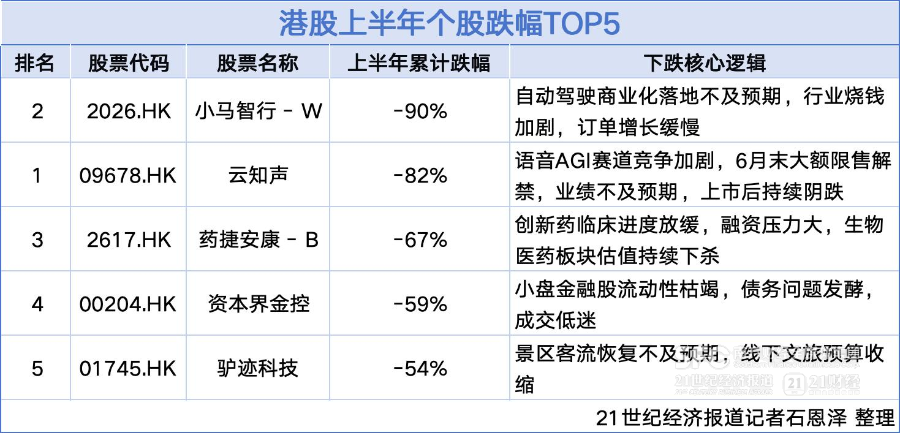

跌幅前五暗藏市场隐忧:内需疲软、商业化不及预期压制估值

与算力股狂欢形成鲜明对比,上半年跌幅居前的5个标的集中在语音AGI、自动驾驶、创新药、民营医疗、小盘金融领域,核心痛点集中于商业化落地缓慢、行业竞争加剧、解禁流动性冲击、内需复苏乏力四大维度。

1.药捷安康-B(02617.HK),上半年跌幅90%

创新药临床研发进度放缓,融资环境收紧,港股生物科技板块整体估值承压,管线商业化兑现周期拉长压制股价表现。

2.云知声(9678.HK),上半年跌幅82%

语音AGI赛道竞争白热化,落地场景盈利能力薄弱,叠加6月末大额限售股份解禁,资金集中出逃,上市后长期阴跌,成为上半年港股跌幅最大科技标的。

3.资本界金控(00204.HK),上半年跌幅67%

小盘金融标的流动性枯竭,债务风险持续发酵,日均成交低迷,缺乏机构资金托底,市场避险情绪下持续走弱。

4.驴迹科技(01745.HK),上半年跌幅59%

文旅数字化业务增收不增利,景区客流恢复不及预期,线下文旅预算收缩,广告及导览服务收入持续下滑,板块估值不断下探。

5.小马智行-W(02026.HK),上半年跌幅54%

自动驾驶行业长期处于高投入、低回报周期,Robotaxi规模化商业化进度不及机构预期,持续烧钱模式压制估值,外资持续减持。

除上述跌幅前五标的外,恒生指数权重互联网、新能源汽车蓝筹同步大幅回调:小米集团-W半年跌42.44%,赛力斯跌53.33%,美团-W、哔哩哔哩、快手-W跌幅均超30%。指数权重集中于内需、传统互联网赛道,也是恒生科技指数、恒生指数跑输全球主要市场的核心原因。

年内资金主线清晰,算力长牛、内需持续失势

复盘2026年上半年完整板块轮动节奏,市场资金迁徙路径可划分为三个清晰阶段,景气度差异主导板块估值分化。

一季度:资金抢先布局算力硬件,消费板块短暂脉冲后快速回落

年初市场博弈内需复苏预期,食品饮料、本地生活互联网出现短期反弹,但1月底海外云厂商公布全年AI资本开支指引,存储、光模块、覆铜板订单数据大幅超预期,资金快速切换至半导体、通信硬件赛道。自此,AI算力产业链开启单边上行行情,消费板块反弹行情仅维持两周便宣告结束。

二季度:算力主线持续强化,软件、医药、自动驾驶持续被资金抛弃

进入4至6月,全球存储芯片价格持续上涨,国产GPU、大模型企业落地大额商业订单,算力产业链业绩预告全线向好,机构进一步加仓硬件标的;反观内需端,居民消费修复力度不及预期,创新药临床管线兑现缓慢、自动驾驶盈利遥遥无期,资金持续从上述赛道流出,板块震荡下行成为常态。

板块收益数据亦可直观印证轮动趋势。电子(AI 算力硬件)板块上半年整体涨幅超40%,通信、基础化工、公用事业录得小幅正收益;生物医药、社会服务、传媒、汽车、消费板块年内跌幅全部突破10%。

本轮港股板块极端分化,本质上是全球产业周期与国内内需周期错位叠加指数结构失衡共同导致的。海外资本开支主要投向AI基础设施,港股算力上游企业直接受益;但恒生指数、恒生科技指数权重仍以传统互联网、消费、新能源汽车为主,这部分资产对应的内需复苏偏弱,盈利预期持续下修,一涨一跌形成巨大割裂。

流动性层面的“双轨虹吸”进一步放大分化格局。2026年上半年港股一级市场IPO募资超2098亿港元,AI科技新股上市首日平均回报率超61%,大量资金涌入一级市场;二级市场存量资金则高度集中于算力龙头,内需、中小盘标的流动性持续收缩,加剧个股涨跌两极分化。

机构下半年策略展望:算力主线延续,内需赛道等待基本面拐点

多家国际投行、中资券商在半年收官后发布最新港股策略报告,对下半年市场形成一致判断:结构性行情仍将延续,AI 算力硬件仍是核心配置主线,但需警惕短期涨幅过高带来的估值回调风险;内需、创新药、自动驾驶板块难言趋势性反转,需等待盈利、需求两大拐点出现。

中金策略团队指出,下半年港股市场将维持 “算力成长打底,高股息红利防御” 的配置框架。短期存储芯片价格、海外云资本开支仍有支撑,算力产业链业绩确定性较强;但经过上半年数倍上涨后,部分标的估值已充分透支短期利好,建议逢高兑现、均衡布局细分龙头。

针对持续走弱的内需、互联网赛道,机构普遍保持谨慎态度。中信建投研报分析,平台经济、新能源汽车板块想要迎来估值修复,需要居民消费信心回暖、行业价格战缓和两大信号同时落地,目前基本面尚未看到明确拐点;创新药板块则需要重磅产品临床数据、融资环境改善双重催化,短期仅存在阶段性反弹机会,难现趋势行情。

此外,美联储降息节奏反复、美债利率高位波动持续压制港股外资流入;AI 产业链若出现资本开支不及预期、芯片价格下行,或将引发算力板块集体回调;内需消费复苏不及预期仍将持续拖累指数权重股表现。

(文章来源:21世纪经济报道)

(原标题:港股上半年“极致分化”:算力走牛 消费承压)

(责任编辑:10)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1