热门:

沪指失守4000点,硅片材料、存储设备多股领涨,半导体设备ETF招商(561980)收涨1.34%

7月7日,半导体中上游逆势上涨,大盘蓝筹多板块下挫,沪指失守4000点,除科创50微红外,主要指数均收绿。ETF方面,半导体设备ETF招商(561980)收涨1.34%、全天振幅6.08%,权重股中微公司、北方华创、寒武纪、海光信息、中芯国际等悉数飘红。

细分来看,半导体材料硅片概念大幅拉升,有研硅、有研新材分别封20cm、10cm涨停板;上海合晶、先锋精科大涨15%,盛美上海、京仪装备涨超6%,沪硅产业、华峰测控、中船特气等多股涨超4%。

根据SEMI统计,硅片在九大类晶圆制造材料中占比达30%,是晶圆制造耗用最大的材料,终端应用覆盖AI算力芯片、高带宽存储、先进封装等场景。据其预测,2026年全球12英寸硅片需求约为1,000万片/月,因HBM同等容量下硅片消耗为传统DRAM的3倍,需求大幅提升。

【市场调整分析】中报窗口叠加重大IPO,国内外事件交织

本周海外与国内事件交织,市场呈现分化格局。

业内人士指出,一方面医药板块受政策催化与估值底部驱动反弹,低位消费与周期板块跟随修复;另一方面Meta出售算力与三星18倍利润财报引发市场担忧,资金转向盈利相对滞后、订单确定性更强的半导体设备、材料,同时功率半导体、先进封装、算力芯片与成熟制程等多点开花。

中泰证券分析认为,未来一段时期科技或仍是市场主线,风格不会发生系统性切换,但是科技行情或逐步扩散。

同时当前市场处于重要IPO上市的关键窗口期,长鑫上市前市场整体或呈现波动加大,“上有顶下有底”特征。上市前市场热度不能过热,否则可能出现“上市即最高点”的情况。同时,上市前后市场指数需要维持韧性,以维护IPO必要的融资环境。

【后市展望】业绩期科技有望持续占优、但细分扩散

华金证券指出,复盘历史,中报业绩期科技成长行业表现偏震荡,表现受产业趋势、盈利、政策和外部事件、估值等多因素影响。

其中,产业趋势和盈利是决定中报业绩期科技成长行业表现的核心因素;其次,中报业绩较高的科技成长行业表现相对占优。短期AI硬件的产业趋势可能持续上行。

该机构认为,电子、通信等AI硬件相关的行业短期产业趋势向上,中报盈利可能较高。首先,全球算力基建中短期可能持续爆发;其次,AI服务器相关的上游原材料如CCL、光纤、电子布、电容等短期持续涨价,相关行业景气度可能持续上行。

【海外热点】美光、三星业绩验证存储高Beta

目前全球头部存储厂商三星电子、美光均已披露第二季度业绩。美光6月底财报净利、营收、现金流、指引、DRAM收入、NAND收入均大超市场预期,毛利率高达84.9%登顶全球半导体周期史上的最高一档,验证存储产业高Beta。

三星电子第二季度营业利润89.40万亿韩元,同比增长1810%,折算后相当于二季度平均每天净盈利高达人民币43.6亿元,成为全球最赚钱的公司。预计2026年全年营业利润约300万亿韩元(约合2000亿美元),将超过过去40年公司半导体业务的累计利润总和。

据国元证券,三星电子正推动2026年第3季通用型DRAM平均销售价格较2026年第2季调涨最高20%,SK海力士涨幅则相对较低(HBM占比更高)。技术层面,目前三星HBM4E良率已突破70%,下一代DRAM制程的开发也进展顺利。

大摩最新报告指出,存储仍是周期行业,虽然这次有AI结构变化,但价格同比、库存和盈利修正广度已经接近“变化率峰值”。叠加存储价格和利润上修的加速度被市场提前折现,边际惊喜开始下降,资金从最拥挤的地方转去更滞后的AI硬件或半导体设备。

【产业动态】芯片涨价链全面扩散

1、据证券日报,华润微、芯联集成、斯达、扬杰科技及士兰微等多家功率半导体同步启动调价,多数涨幅介于15-25%。

2、2026H2全球十大晶圆厂平均稼动率提升至90%,2026H1代工价格普遍上涨5%-15%。

3、据MoneyDJ,全球领先的外包半导体封装测试(OSAT)供应商日月光已再度调整封装报价,涨价幅度最高超过20%,涵盖各类先进封装技术。

4、据界面新闻,信越化学、SUMCO、环球晶圆三大全球硅片龙头年内两轮提价累计涨幅超15%,12英寸常规硅片涨价5%–8%,适配AI/HPC场景的高端专用硅片涨幅达18%–22%。

5、根据CFM闪存市场预测,2026三季度,服务器DDR5、eSSD价格环比涨幅或将分别落在10%-20%、25%-30%区间。

【重磅数据】

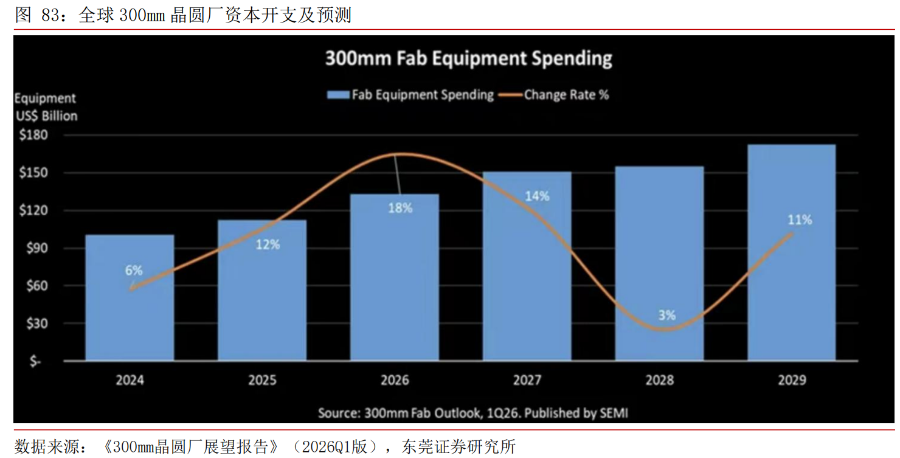

SEMI最新发布的《300mm晶圆厂展望报告》,预计2026年全球300mm晶圆厂存储领域设备投资预计首次突破500亿美元,增长29%至520亿美元,2027年再增11%至570亿美元。

分地区看,SEMI 预计中国大陆2026—2028年300mm半导体设备支出将达到940亿美元,位列全球第一,占全球比重达到25%。

2024年至2029年全球300mm晶圆厂存储领域设备投资预计将以19%的复合年增长率(CAGR)增长。全球300mm存储产能也预计将持续增加,2026年将达到每月410万片晶圆,2027年达到每月420万片晶圆。

东莞证券认为,AI算力需求带动先进制程、HBM、DRAM、3DNAND及先进封装产能扩张,刻蚀、薄膜沉积、量测检测、清洗等设备需求持续释放,3D化驱动DRAM和NAND所对应的设备需求为原来的1.7倍和1.8倍。

与此同时,外部限制强化供应链安全诉求,国内晶圆厂扩产与设备国产化形成共振,半导体设备环节具备较强景气支撑。目前半导体设备本土市场需求旺盛,国产化有望加速。

展望下半年,AI需求仍是半导体行业景气上行的核心驱动力,建议重点看好存储、先进封装、半导体设备等高景气与国产化共振环节,同时关注晶圆代工、算力芯片、功率半导体、半导体材料等方向的结构性投资机会。

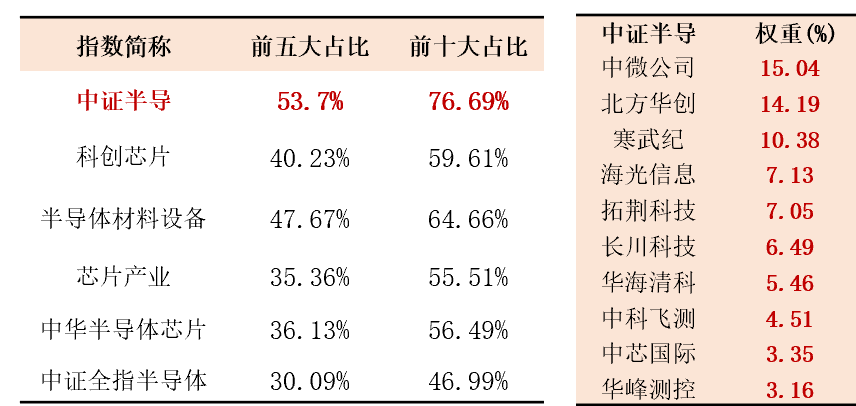

中证指数官网显示,半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量达55%,同时前十大集中度近80%为同类最高。

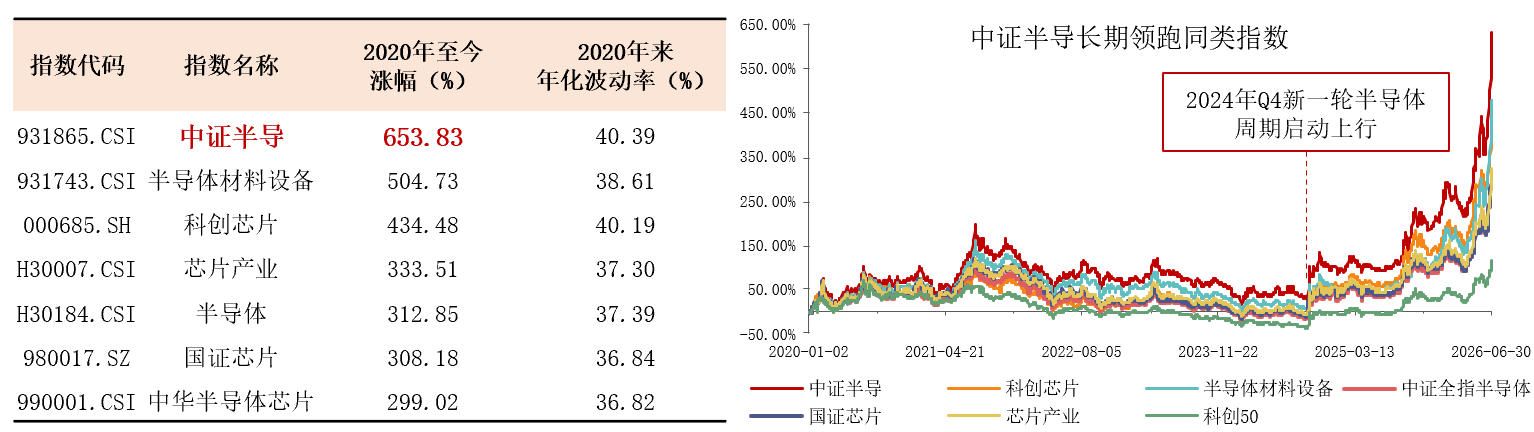

数据显示,截至7月1日,中证半导2020年以来累计涨幅高达654%,在科创芯片(434%)、半导体材料设备(505%)等同类指数中位居第一,中长期维度呈更高弹性。

截至最新收盘日,半导体设备ETF招商连续2个交易日净流入1.32亿元,最近10个交易日累计“吸金”超22亿元,基金规模71.22亿元。

(文章来源:21世纪经济报道)

(原标题:沪指失守4000点,硅片材料、存储设备多股领涨,半导体设备ETF招商(561980)收涨1.34%)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1