热门:

五月工业企业利润数据出炉,财报季哪些ETF值得关注?

如果把A股中报季比作一场大考,那么5月的工业企业利润数据就是一次重要的考前模拟——虽然不能完全押中所有题目,但至少能告诉投资者哪些科目大概率会考得好,哪些可能还在及格线边缘。

当前正值二季度末、三季度初,A股中报季渐渐拉开帷幕,市场对上市公司上半年业绩的关注正逐步升温。规模以上工业企业利润数据作为覆盖41个工业大类、超百万家企业的月度高频指标,与A股非金融上市公司盈利情况在趋势上高度拟合,且领先性较为显著。5月数据作为二季度业绩的收官前瞻,为即将到来的财报季行业配置提供了关键的底层逻辑验证。透过这份数据,投资者可以提前识别哪些板块具备业绩超预期潜力,哪些板块可能面临估值下修压力——总量高增但结构深度分化的K型格局,恰恰是财报季值得深挖的配置线索。

一、总量高位运行,结构K型分化加剧

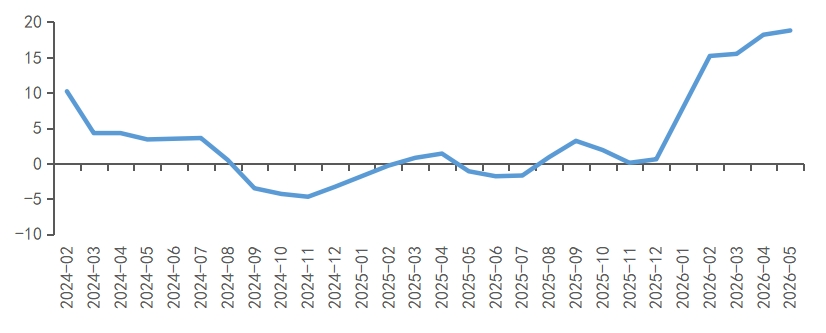

1.1总量层面:工业企业利润累计增速创阶段新高,当月边际小幅回落

2026年1~5月,规模以上工业企业利润累计同比增长18.8%,较1~4月的18.2%进一步提升0.6个百分点,创下2022年以来累计增速新高。从趋势上看,今年以来累计增速逐月攀升,修复势头持续向好。5月当月利润同比增长21.1%,虽较4月的24.7%回落3.6个百分点,但仍处于较高增速区间。究其原因,当前量、价、利三因素全面上行:5月工业增加值同比增长4.5%,PPI同比上涨3.9%,1~5月营业收入利润率录得5.56%,较前值提高0.13个百分点,说明从总量维度上看,工业增加值、产品价格、企业成本控制能力均有所抬升。然而,总量数字的亮眼掩盖了一个关键事实:这并非一场普惠式复苏,而是一场利润高度集中的结构性修复。

图:2026年1~5月工业企业利润总额同比变化情况(%)

数据来源:Wind,时间截至2026年6月30日

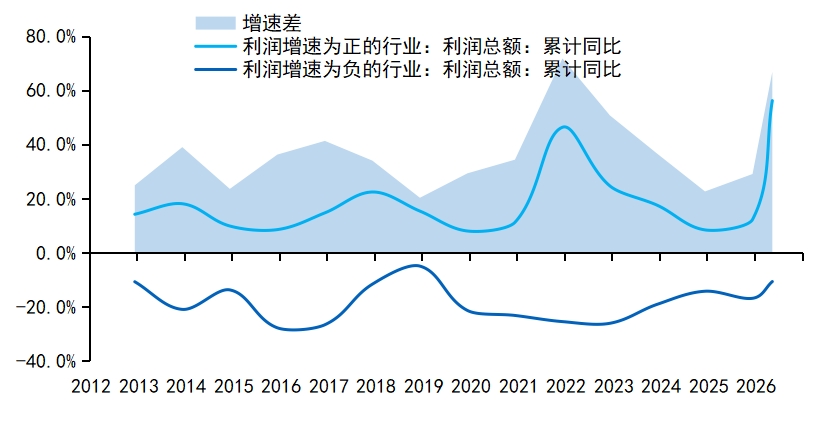

1.2 K型分化:正负增长行业的差距处历史上较为极致水平,且上游>中游>下游

1~5月,利润增速为正的行业合计利润增速高达58.6%,而利润增速为负的行业合计增速为-10.6%,两者差距达69.3个百分点,仅次于2021年。更值得关注的是体量变化:利润增速为正的行业利润总额占比为53.6%,负增长行业占比达46.4%,两者差距不到10个百分点,较2025年全年的30.7%大幅收窄。这意味着利润收缩的不仅仅在个别小行业,盈利割裂不容忽视。

图:工业企业利润增速为正、为负行业的利润累计值增速差距(%)

数据来源:Wind,华创证券,时间截至2026年6月30日

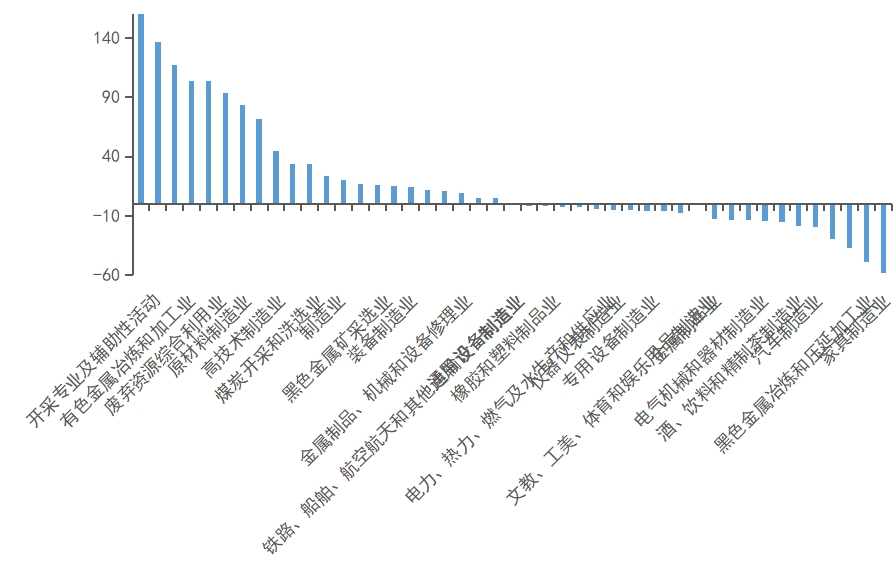

1~5月,采矿业利润同比+33.5%,原材料制造业利润同比增长83.1%,通用设备制造业同比-0.2%,专用设备制造业同比-5.5%,电热气水行业5月累计利润同比-2.7%,纺织服装、服饰业同比-11.4%,家具制造业同比-58.4%。不难看出,上游涨价向中下游传导的过程中,利润格局的分化正在加剧。

图:2026年1~5月工业企业利润总额同比变化-分行业(%)

数据来源:Wind,时间截至2026年6月30日

1.3 利润份额变迁:资源与电子占比提升,中游与公用事业回落

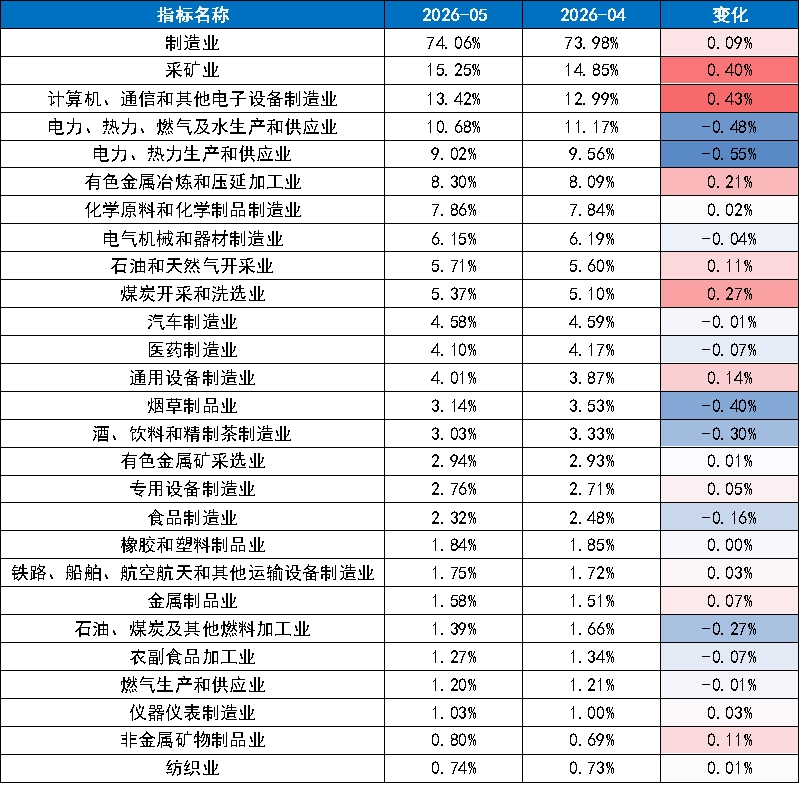

基于累计值占比的边际变化,可以进一步观察各行业在利润蛋糕中的切分动态。1~5月,制造业利润累计值占规上工业企业利润总额的74.06%,较1~4月的73.98%微升;采矿业占比15.25%,较1~4月的14.85%小幅提升0.40个百分点,说明当前上游资源品的利润份额在扩大。

细分来看,计算机、通信和其他电子设备制造业占比13.42%,较1~4月提升0.43个百分点,是占比提升幅度领先的行业之一;有色金属冶炼和压延加工业占比8.30%,提升0.21个百分点。相反,电力、热力、燃气及水生产和供应业占比10.68%,较1~4月下降0.48个百分点;电气机械和器材制造业占比6.15%,下降0.04个百分点;汽车制造业占比4.58%,微降0.01个百分点。

占比的此消彼长与利润增速的边际变化相互印证:资源品与电子科技的利润“水位”持续上升,而部分中游制造与公用事业的贡献度在相对收缩。

表:2026年5月工业企业利润总额累计值-分行业占比(%)

数据来源:Wind,时间截至2026年6月30日

总结而言,当前工业企业利润呈现三大核心特征:总量高增但边际略有放缓;K型分化处于历史上较为极致的水平,少数行业贡献了大部分增量;利润份额持续向上游资源和电子科技板块集中。这三条结论,恰恰为财报季的配置思路划定了清晰的攻防路线图。

二、从利润分化到ETF配置:两条主线的投资价值分析

当工业企业利润数据揭示出“资源+科技”双引擎驱动、中游承压的格局时,ETF配置的逻辑也随之明晰——对于大多数投资者而言,科创50、创业板等成长性宽基ETF或可以作为分散化布局科技主线机遇的高效工具——它们覆盖了AI算力、半导体、新能源等核心赛道的一批龙头公司,在财报季科技成长风格占优的环境中具备较为明显的配置价值。与此同时,行业主题ETF则提供了更深层次的赛道机会布局工具:在K型分化的环境下,景气度更高的细分环节或具备更高的潜在弹性空间。

2.1主线一:半导体与AI硬件——业绩景气突出的财报季主角

电子行业是本轮利润分化中表现尤为耀眼的方向。1~5月计算机、通信和其他电子设备制造业利润累计同比增长103.9%,占全部规上工业企业利润比重达13.42%,是工业利润增长的重要支柱。板块当前有着较为坚实的基本面支撑:从全球视角看,半导体设备持续供不应求,外资机构近期明显上调2026~2027年晶圆厂设备支出预期,驱动来自DRAM、NAND、先进制程代工和先进封装共同扩产;韩国三星和SK海力士近期宣布合计逾2000万亿韩元的长期投资计划,只要AI带来存储、代工、封测环节的超额利润,最终都有望转化为设备、材料和测试产能的订单。国内方面,长鑫、长存等存储厂商持续扩产,国产存储在全球涨价背景下的出海机会也在逐步打开。政策端“十五五”期间对半导体投入持续加大,景气度有望进一步上行。消费电子及AI硬件方面,苹果近期宣布MacBook、iPad系列产品涨价约20%以应对存储短缺,英伟达新一代AI算力平台Vera Rubin已进入量产爬坡阶段,上游PCB、MLCC等需求大幅提升,涨价逻辑持续验证。

在上述逻辑支撑下,半导体及AI硬件领域或成为财报季值得重点关注的方向之一。下表梳理了该领域的代表性ETF产品:

表:电子行业高景气领域相关ETF产品

数据来源:Wind,时间截至2026年6月30日。

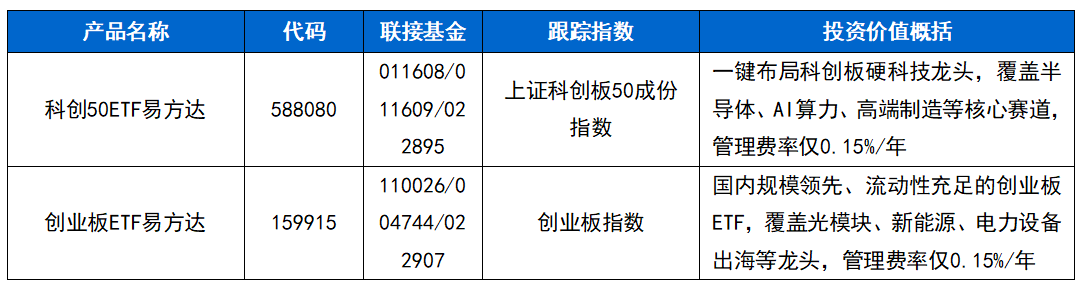

相较于细分行业主题的ETF产品,宽基ETF的核心优势在于覆盖面的广度。对于希望以更广视角把握科技成长主线Beta收益的投资者,科创50ETF易方达和创业板ETF易方达也值得关注。前者聚焦AI算力与半导体国产化核心标的,后者覆盖海外算力、国产算力及新能源等高景气赛道,同样是财报季科技成长风格占优环境下的重要配置工具。

表:成长风格的代表性宽基ETF产品

2.2主线二:上游资源品——涨价驱动下的利润高增

上游资源品是利润修复的另一核心引擎。1~5月,有色金属冶炼和压延加工业利润同比增长117.1%,化学原料和化学制品制造业增长71.6%,化学纤维制造业增长136.9%,煤炭开采和洗选业累计增长33.5%,这一强势表现的核心支撑在于“价”的显著上行——5月PPI同比上涨3.9%,其中原油、煤炭、有色金属等大宗商品贡献突出。

有色金属方面,当前铜铝等工业金属受益于新能源、AI等新兴产业需求扩张,且当前板块估值处于历史相对低位:截至6月26日,细分有色指数市盈率TTM(注:滚动市盈率是用过去12个月的归属母公司净利润计算得出的市盈率,其经济含义是,在当前盈利水平下,投资者以现价买入该指数成份股组合,需要多少年才能通过企业盈利收回本金。不同行业市盈率的均值水平往往有较大差异。)为18.6,处于近十年22.9%分位;工业有色指数市盈率TTM为17.8,处于近十年27.8%分位。

化工方面,“十五五”碳排放双控考核强化为供给格局优化提供约束,海外产能退出加速出口放量。作为印证,1~5月我国化学工业相关产品累计出口同比增长20.3%,其中5月单月同比达29.1%。此外,当前龙头企业业绩已开始率先兑现,卫星化学预告上半年净利润同比增长118%~155%,恒逸石化预告同比增长超23倍。截至6月29日,石化产业指数市盈率TTM仅13.9倍,处于近十年47.25%分位,估值或尚未充分定价景气上行。(注:文中提及的卫星化学、恒逸石化仅为对行业基本面数据的客观引用,基于公开信息整理,不代表对任何个股的推荐或投资建议,亦不构成任何形式的投资咨询。ETF投资有风险,投资者应结合自身风险承受能力独立判断,审慎决策。)

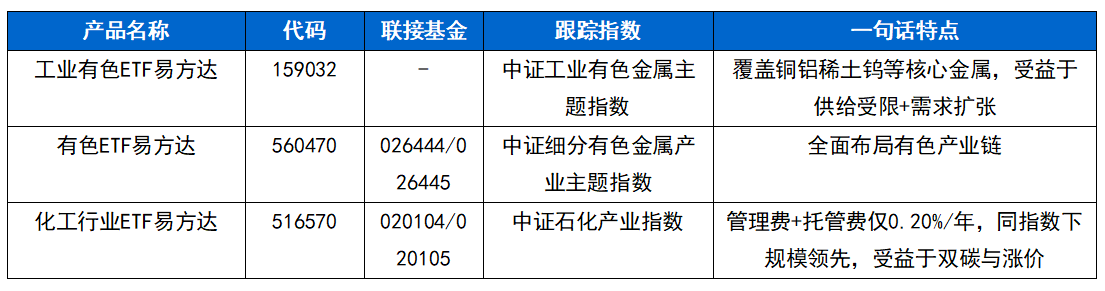

表:上游资源品板块高景气领域相关ETF产品

数据来源:Wind,时间截至2026年6月30日。

2.3 ETF配置小结

五月的工业企业利润数据为财报季值得关注的配置方向划出了清晰的航线:总量增速创近年新高,但K型分化处于历史相对极致的水平——利润份额持续向上游资源(有色、化工)和科技成长(半导体、AI硬件)集中,而中游制造、下游消费则普遍面临成本升高与需求疲弱的双重挤压。财报季配置或许可以聚焦于业绩弹性更大且兑现可见度较高的方向。当前半导体设备板块凭借全球的供不应求与本土扩产支撑,二季度业绩上调幅度明显,当前已形成初步市场共识;国产AI芯片下半年有望逐步加速出货,景气度进一步上行;有色与化工则提供了景气上行但估值尚未充分反映的配置机会。

(文章来源:界面新闻)

(原标题:五月工业企业利润数据出炉,财报季哪些ETF值得关注?)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1