热门:

高毛利的智驾生意仍未赚钱,Momenta需要这张港股门票

Momenta把自己送进港股时,自动驾驶公司的好故事和难问题几乎同时摆在了投资者面前。

7月8日,Momenta正式登陆香港联交所,成为继地平线之后又一家赴港上市的中国自动驾驶公司。公司发行价为295.6港元/股,开盘报301港元/股,盘中市值一度突破700亿港元,最终收报295.6港元/股,回到发行价。

这个首日表现释放的一个清晰信号是,资本市场愿意为自动驾驶的增长空间给出估值,也没有立即放松对商业模式的审视。Momenta已经证明自己能够进入到主流汽车公司的量产体系,却还要回答自动驾驶供应商最难的问题,这份持续增长的客户订单能否转化为稳定利润。

正式IPO前,Momenta背后的基石投资者阵容已经受到市场关注。公司全球发售1993.8万股,募资净额约56亿港元。14名基石投资者合计认购约996万股,占全球发售股份的49.95%。

其中,两大整车客户奔驰和比亚迪分别出资2500万美元和1500万美元认购。新加坡政府投资公司GIC和富达国际各获配1亿美元;贝莱德出资2500万美元;高毅、博裕、华夏基金、广发基金、太平洋保险等中资机构也出现在基石名单中。

这是一份相当豪华的投资人名单。多次参与自动驾驶赛道投融资的辰韬资本合伙人萧伊婷接受界面新闻采访时表示,Momenta的市销率超过25倍,显著高于芯片类厂商,显示资本市场对其增长预期较高。

在她看来,毛利率超过71%、城区辅助驾驶市占率快速提高,再加上收入规模增长,共同支撑了Momenta约700亿港元级别的估值。

自动驾驶仍是汽车行业少数明确增长的技术赛道。长期来看,高阶辅助驾驶功能将成为汽车标配,这是Momenta与地平线等自动驾驶玩家的共同机会。Momenta CEO曹旭东认为,自动驾驶未来几年会爆发式增长,公司收入和毛利润可能每年接近翻番。

Momenta已经跨过自动驾驶量产的早期门槛。不同于部分仍在开拓首批客户的初创公司,它已经进入多家主流汽车公司的产品开发和量产体系。

截至2025年底,这家企业已与海内外24家整车企业建立合作,一年内增加9家;累计获得170款车型定点,其中68款车型已进入量产阶段。到今年2月底,Momenta合作车型增至180款。

公司称,在过去12个月搭载城市领航辅助驾驶解决方案的车辆销量、累计定点数量和累计量产车型数量三项指标上,Momenta均位居行业供应商第一。曹旭东在IPO现场表示,公司自动驾驶量产业务搭载规模已突破100万辆。

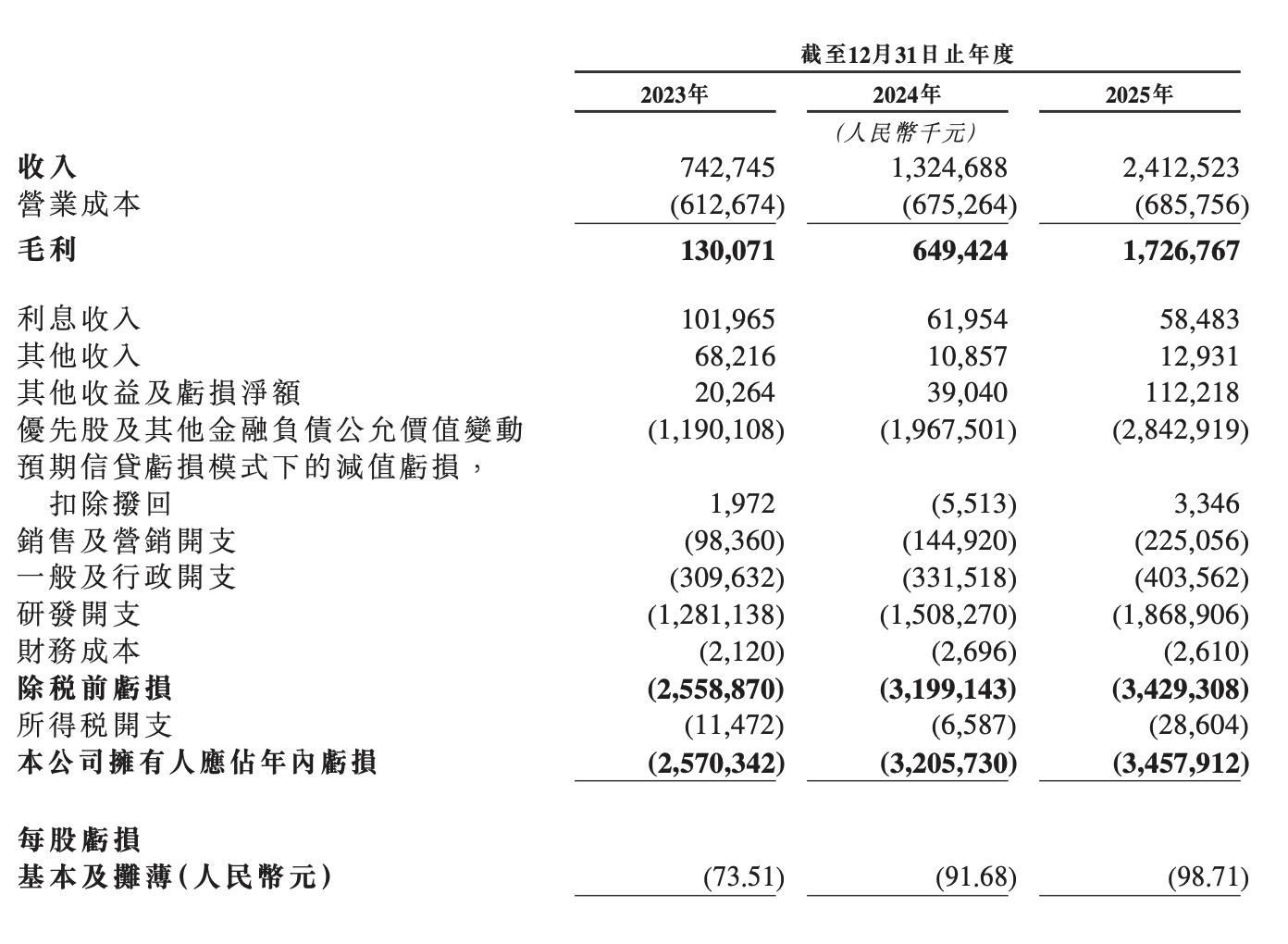

业务的快速增长推高了Momenta的营收规模。从2023到2025年,Momenta的收入从7.43亿元攀升至24.13亿元,年均复合增长率超80%。2025年,Momenta毛利率达到71.6%,较2024年的49.0%提高22.6个百分点,也高于地平线2025年64.5%的整体毛利率水平。

但是,高毛利没有消除Momenta上市融资的迫切性,这家公司目前仍未实现盈利,其年度亏损从2023年的25.7亿元一路上涨到2025年的34.58亿元。

研发仍是最大支出项。2025年,Momenta研发开支18.69亿元,占收入比例77.5%。招股文件称,随着自动驾驶技术测试和商业化推进、研发团队扩张和技术能力提升,公司研发费用预计继续上升。

“我们今年可能还会战略性亏损,相比去年会收窄,明年打平、后年盈利。”曹旭东在今日与晚点LatePost的采访中说:“但我们也不会一直亏,这会损害投资人的利益。”

按照规划,Momenta此次上市融资所得净额约60%将用于未来五年研发;约20%用于加速自动驾驶出租车服务商业化及规模化发展;约10%用于巩固量产车解决方案业务并推进新一代产品开发;约10%用于营运资金及一般企业用途。

“Robotaxi(自动驾驶出租车)是Momenta接下来潜在核心增长点,而发展这一业务需要大量资金,赴港上市能快速拿到钱。”萧伊婷向界面新闻说:“除了业务因素,Momenta已成立近10年,部分持股的老股东、老员工也可能有套现离场的需求。”

对于Momenta和曹旭东来说,这家公司并不想局限于自动驾驶及相关业务,而是想成为一家物理AI公司。这个目标需要的资金支持远超常规业务发展的需要。

曹旭东曾提出过一个“门票理论”。他认为,物理AI是高投入、长周期赛道,必须先拿到“门票”才能玩到最后。按照其判断,实现规模化L4自动驾驶累计需投入至少百亿美元,通用机器人更是需要数百亿至上千亿美元。这对公司的融资、造血能力要求极高。

Momenta没有等到盈利完全清晰后再进入二级市场,而是在收入、毛利率和市占率快速抬升的公司优势节点,继续补上资金、品牌和信任。

萧伊婷认为,上市公司身份有助于Momenta获得整车厂和资本市场信任。“相较于初创公司,市场对成熟上市公司的信任度会更高。”曹旭东也在IPO现场称,Momenta这次上市的重要战略目标包括打造品牌和建立信任。

在自动驾驶供应商的商业模式里,信任直接影响订单。辅助驾驶涉及安全责任、用户体验和长期OTA升级,整车企业选择供应商时,不只看算法演示,也看持续投入、工程交付、财务稳定和长期服务能力。公开上市提高了透明度,也让汽车客户更容易评估供应商的长期生存能力。

上市之后,Momenta面对的竞争压力也会更直接。自动驾驶供应商过去可以用融资能力、技术演示和定点数量讲增长故事;进入公开市场后,投资者会持续检验量产车型数量、单车许可服务收入、客户集中度和经营现金流等多项关键指标。

客户结构是第一道检验。Momenta在一定程度上受益于股东和合作方资源,上汽体系内的智己、上汽通用、上汽大众等多款车型均搭载了Momenta辅助驾驶方案。比亚迪、奔驰既是其整车客户,也是此次IPO的基石投资者。

招股文件显示,2023年至2025年,Momenta前五大客户收入占比从86.7%降至62.6%,客户集中度已有改善,但仍处于较高水平。上市后,它需要在更多非股东方车企中持续拿到项目,并推动这些车型进入量产和许可收入阶段。

同行竞争也在变得更复杂。地平线先于Momenta登陆港股,2025年收入37.58亿元,高于Momenta的24.13亿元。与Momenta的软件算法和量产方案路径相比,地平线更强调芯片和软硬结合,其自动驾驶芯片业务已经获得理想汽车等客户的认可。

小马智行、文远知行、元戎启行、华为也在快速拓展汽车客户、争夺市场。如在今年上半年,主攻L4级Robotaxi的文远知行就联合广汽埃安推出了埃安N60,前者提供辅助驾驶方案。

另一方面,高阶辅助驾驶正在成为汽车产品力的核心组成,部分整车企业仍不愿放弃自研自动驾驶软件。全栈自研可以让汽车公司从硬件、软件和模型层重新定义系统架构,使其更贴近自身车型平台、用户场景和量产落地需求。

Momenta已经用收入增长、毛利率改善和量产规模证明了自己在第一阶段的领先位置。港股上市给它带来了资金、品牌和信任。下一阶段,它要在地平线、华为和整车企业自研同时挤压的市场中,继续拿到足够多的项目,并把高毛利转化为持续盈利。

(文章来源:界面新闻)

(原标题:高毛利的智驾生意仍未赚钱,Momenta需要这张港股门票)

(责任编辑:3)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1