热门:

权益市场投资展望:K型分化极致,结构是当前市场的主要矛盾

市场极致分化

过去两年,K型分化成为宏观经济和权益市场的核心特征。一方面是人工智能、半导体、高端制造巨额资本开支支撑了相关行业的超高景气,虹吸社会资本;另一方面是房地产链、消费、低端制造、线下服务业持续承压,需求萎缩、盈利走弱。表现在权益市场上,就是指数总体平稳,但结构极致分化。少数超高景气行业成交活跃,估值极度扩张。而非景气行业则股价走低,估值压缩。Wind数据显示,截至本年7月3日,年内A股市场仅有三分之一的股票有正收益,并且集中在有限的几个行业中,投资者体感差异巨大。

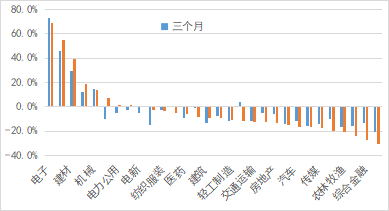

图表1:年内仅有少数行业取得正收益,并且行业表现差异巨大

数据来源:Wind、国投瑞银,截至2026/7/3。

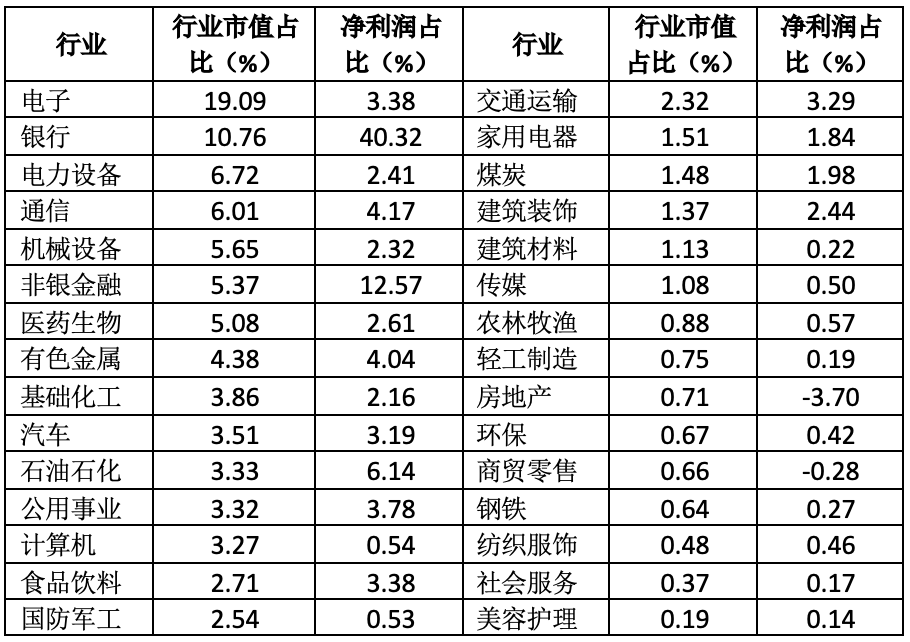

图表2:成交金额前五行业成交占比超过60%,另外成交占比和市值占比不匹配

数据来源:Wind、国投瑞银,截至2026年7月3日

K型分化的合理以及不合理

从实体经济角度看权益市场的K型分化有其合理性,其合理性的背后是行业景气的差异。一方面,全球万亿美元级别的AI硬件支出转化成了半导体、电子、通信行业的订单和利润;另一方面是需求不足导致非AI相关行业的报表持续承压。

然而当追求景气的资金持续推高相关行业估值后,少数景气行业市值占比与营收和利润占比背离,存在明显的不合理性,长期看回归是必然。当前市场主流叙事是努力证明景气的可持续性,但高估值对未来投资回报的伤害是必然存在的,景气持续时间的长短只能改变对投资回报的伤害程度,无法改变方向。

另一个不合理的地方是资产荒与非AI传统行业龙头公司估值持续下行之间的矛盾。AI虹吸了资金,非AI类资产无差别下行。然而并非所有非AI行业的基本面都那么弱,局部的亮点并不缺乏。另外即使基本面不那么强劲的行业和公司,低估的价格也充分反映了基本面的不足。持续下行的无风险利率和红利资产不断下跌共存,显然也是不合理的存在。

图表3:少数景气行业市值占比与利润占比背离,长期看,回归是必然

数据来源:Wind、国投瑞银,截至2026年7月3日

图表4:PB角度看

数据来源:Wind、国投瑞银,截至2026年7月3日

市场展望及投资机会

我们对市场总体依旧乐观,过去两年支撑市场上涨的核心因素——资产荒,没有任何变化。市场结构性高估和结构性低估并存,即使未来出现内部风格切换,市场指数依然能够维持平稳。

当前市场主要矛盾是结构,有景气的没估值,有估值的没景气。拉长时间维度,有估值的长期配置价值更突出,短期不得不承受压力,但未来看好。事实上,我们对后市持乐观态度,乐观的原因是除AI外的资产越来越便宜,现在的4000点同一年前的3000点相比,可买的东西反而更多。

具体来看:

AI硬件景气延续,并且开始进入到业绩兑现期,景气度目前无需担忧。需要考虑的是估值在多大程度上反映了景气和业绩,投资上需要缩圈。综合下来,我们认为业绩超预期能力、订单向传统行业扩散以及新技术路线的机会值得重视,比如:能够持续通胀的品种、电子化学品、玻璃基板等等。这些方向预期反映不够充分,传统行业的估值也提供了下行保护。

关注化工中的聚酯产业链、制冷剂、有机硅、燃料等。这些行业的共性是供给受限,需求还在增长,头部公司集中度高,有意愿约束远期产能,这是能够贯穿未来几年的投资机会。同时美伊冲突导致全产业链库存都处于底部,一旦开启补库,弹性巨大。

关注非银。长期我们看好居民资产再配置带来的证券资产重估,保险、券商将长期收益。短期,券商的经营基本面显著得到加强,盈利水平、ROE相较前两年有明显提升,部分券商ROE甚至超过20-21年高点,但PB相比21年均有较大下滑。保险公司负债端持续增长,资产端已经隐含了非常悲观的预期。

关注港股创新药。行业短期基本面继续向好,行业里公司业绩超预期、BD超预期、海外进展超预期、临床数据超预期,且开始有新故事出现。中长期看,BD全球市占率提升的大逻辑没有变化,创新药板块是医药中长期来看成长性很高且能兑现的方向,估值性价比方面,港股创新药在公司质地和估值上更有优势。

出海中游制造业的轻工、机械、医疗器械,有色金属中的铜、铝。美伊冲突之后,市场先是反映成本上升、后是在加息预期升温后担忧海外需求下降。目前看,加息预期小幅缓和,成本、汇率负面影响在下半年都将逐步改善,而估值已经大幅下台阶,有远期增长故事的品种有望修复之前错杀的估值。

红利重点关注煤炭。近期煤炭股跟随油价大幅下跌,事实上受安监影响,国内供给受限,煤炭价格是独立于石油价格的,未来煤炭价格中枢会继续上行,而估值和股息均已回归。

风险提示:

以上观点仅供投资者参考,不构成具体的投资建议,基金投资须谨慎。

(文章来源:华夏时报)

(原标题:权益市场投资展望:K型分化极致,结构是当前市场的主要矛盾)

(责任编辑:10)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1