热门:

安信证券:存量资金持续流出 市场情绪仍存隐忧

流动性:上周央行净投放四周之最

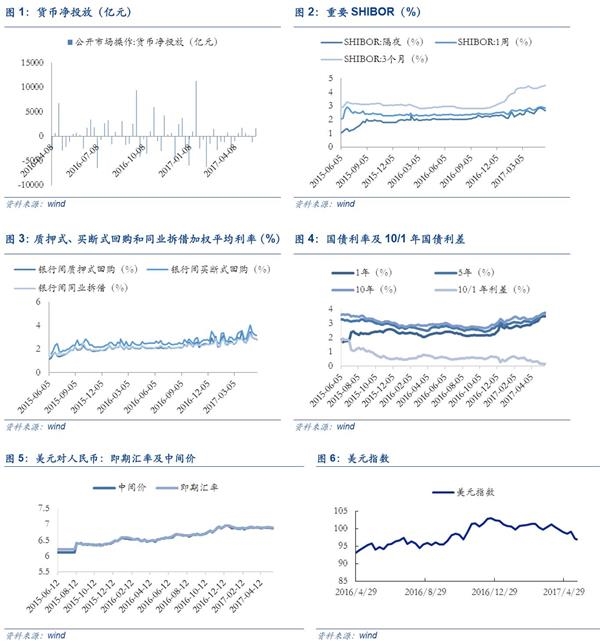

公开市场操作:上周央行净投放规模增加。上周公开市场净投放1600亿元,本周资金到期金额共计4100亿元。

货币市场:上周货币市场利率略有回落。上周隔夜SHIBOR 较上上周下行8bp至2.72%,3个月SHIBOR较上上周上涨6bp至4.46%。银行间质押式回购加权平均利率较上上周下行6bp至2.84%,买断式回购利率较上上周下行9bp至3.14%,同业拆借利率较上上周下行8bp至2.84%。

国债市场:上周5/10年期国债期限利差倒挂。上周国债1年期国债收益率上行1bp至3.48%,5年期国债收益率上行3bp至3.68%,10年期国债收益率下行3bp至3.63%,1/10年期国债利差下行4bp至0.14%。

外汇市场:上周美元指数下行,人民币升值。上周美元指数较上周下跌2.09%至97.11,美元兑人民币即期汇率下调101个基点至6.8926,人民币中间价升值162基点至6.8786,最新1年期NDF为7.1011.

A股市场:上周A股重要股东减持环比上涨。一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共45.38亿元;上周共7家公司公布定增预案,预计募集资金共424.17亿元,较上上周同比上涨153.75%。二级市场方面,上周重要股东二级市场减持27.73亿,较上上周环比上涨58.64%。上周全部A股资金净流入-586.99亿,较上周环比上涨40.58%。。

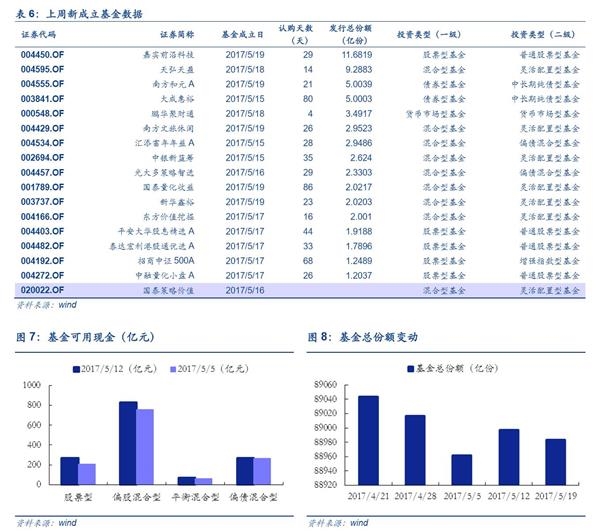

基金市场:上周基金发行环比上涨60.82%。上周新成立17只基金,发行份额为57.53亿份,较上上周上涨60.82%。全部基金份额88983.66亿份,较上周环比下滑0.02%。

■市场情绪:A股继续修复,国际避险回潮

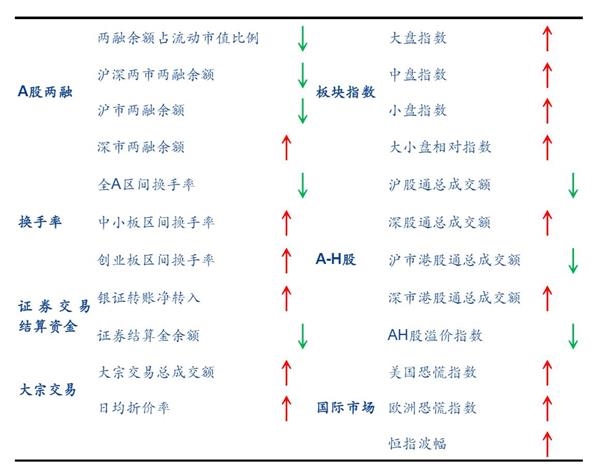

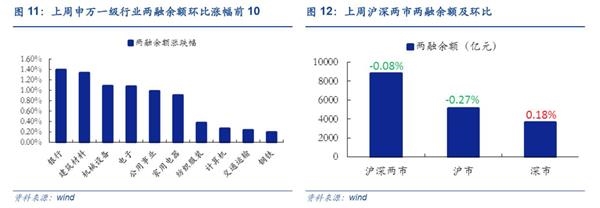

两融:上周沪深两市两融余额为8815.58亿元,环比上周下降0.08%。占A股流通市值比例为2.23%,较上上周下跌0.02%。

换手率: 上周全部A股区间换手率下跌0.07%达到3.92%;中小板换手率上涨0.36%达到7.07%;创业板换手率上涨1.3%达到11.27%。

大小盘:申万大盘指数上涨0.33%至2777.75,小盘指数上涨1.92%至4851.21,大/小盘相对指数为57.16,较上周下跌0.90%。

资金:上周银证转账净转出15亿元,证券结算金余额12333亿元,较前一周环比下跌1.07%。

大宗交易:上周大宗交易成交额共151.79亿元,环比上涨1.28%,日均折价率上涨0.65%至3.96%。

AH股:上周AH股溢价指数收于119.17点,较上上周环比下跌1.18%。

国际市场:上周美国恐慌指数上涨1.64至12.04,恒指波幅上涨0.25至12.62,欧洲恐慌指数上涨1.60至15.47.

■风险提示:经济不达预期;地缘政治风险;通胀超预期

正文

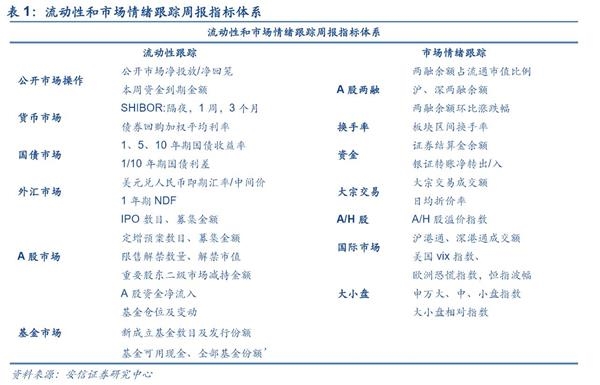

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、大小盘A-H等7个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1、流动性:上周央行净投放四周之最

1.1 公开市场操作:上周公开市场净投放1600亿元,本周资金到期金额共计4100亿元。

解读:上周央行净投放规模增加。上周央行公开市场操作净投放,规模增加,整体略显温和。结合央行对一季度稳健中性货币政策的表态,短期来看流动性保持紧平衡,实体经济受资本市场流动性波及较小。此外,近期央行公开市场操作期限缩短,主要提供7天逆回购等短期流动性,偏向调节临时性短期流动性缺口。

1.2 货币市场:上周隔夜SHIBOR较上上周下行8bp至2.72%,3个月SHIBOR较上上周上涨6bp至4.46%。银行间质押式回购加权平均利率较上上周下行6bp至2.84%,买断式回购利率较上上周下行9bp至3.14%,同业拆借利率较上上周下行8bp至2.84%。

解读:上周货币市场利率略有下滑。上周短期SHIBOR再次回调,长期SHIBOR持续上涨,银行间债券回购利率和同业拆借利率继续下行,货币市场资金面整体较为宽松。

1.3 国债市场:上周国债1年期国债收益率上行1bp至3.48%,5年期国债收益率上行3bp至3.68%,10年期国债收益率下行3bp至3.63%,1/10年期国债利差下行4bp至0.14%。

解读:上周5年和10年期国债期限利差倒挂。去杠杆持续作用,同业理财快速收缩,上周债市面临的结构性的流动性压力尚未缓解。值得注意的是金融监管持续加码背景下,市场对预期进行较大修正,对未来利率走势的判断出现明显分歧,一方面对长期利率担忧增加,另一方面短期国债抛售压力更大,导致期限利差倒挂。我们预计经济增长动能趋弱,国债收益率仍将震荡上行,但空间受限。

1.4 外汇市场:上周美元指数较上周下跌2.09%至97.11,美元兑人民币即期汇率下调101个基点至6.8926,人民币中间价升值162基点至6.8786,最新1年期NDF为7.1011.

解读:上周美元指数下行,人民币升值。上周特朗普泄密门持续发酵,存在被弹劾可能性,施压美元指数和美股。同时,美联储官员布拉德鸽派言论也给美元指数带来了一定压力。考虑到美联储6月加息概率仍然较高,有望支撑美指上扬。我们预计本周美指企稳后有望上行,人民币汇率维持窄幅波动。

1.5 A股市场:上周A股重要股东减持环比上涨

一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共45.38亿元;本周共5家公司完成IPO网上发行,预计募集资金共15.92亿元,较上周下滑64.92%。上周共7家公司公布定增预案,预计募集资金共424.17亿元,较上上周同比上涨153.75%。

二级市场方面,上周共有共39家公司限售股解禁,预计解禁数量共28.44亿股,解禁市值共346.58亿元。本周共28家公司限售股解禁,预计解禁数量共18.63亿股,解禁市值共219.77亿元,分别较上周环比下滑34.51%和36.59%。此外,上周重要股东二级市场减持27.73亿,较上上周环比上涨58.64%。上周全部A股资金净流入-586.99亿,较上周环比上涨40.58%。

1.6 基金市场:上周基金发行份额上涨60.82%

上周新成立17只基金,发行份额为57.53亿份,较上上周上涨60.82%,发行份额最高的是嘉实前沿科技,为11.68亿份。全部基金份额88983.66亿份,较上周环比下滑0.02%。上周股票型基金仓位由82.21%升至82.70%,混合型基金仓位由49.74%升至50.42%。所有基金当中,加仓基金占51.60%,约33.12%的基金加仓幅度小于2.5%。

2、市场情绪:A股继续修复,国际避险回潮

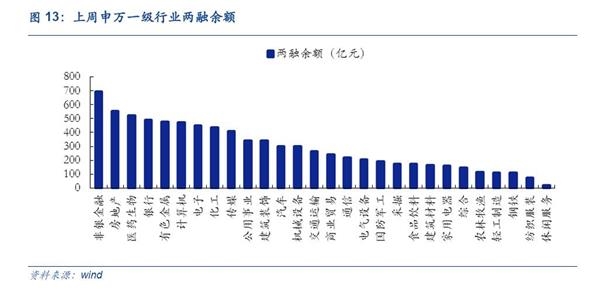

两融:上周沪深两市两融余额为8815.58亿元,环比上周下降0.08%。上周市场两融余额占A股流通市值比例为2.23%,较上上周下跌0.02%;其中,沪市两融余额为5168.36亿元,环比上周下降0.27%;深市两融余额为3647.23亿元,环比上周上涨0.18%。上周申万一级行业两融余额环比涨幅前3的是银行(1.40%),建筑材料(1.34%),机械设备(1.08%),涨幅后3的是农林牧渔(-1.60%),国防军工(-1.88%),休闲服务(-5.28%).

大小盘:申万大盘指数上涨0.33%至2777.75,中盘指数上涨1.74%至3721.91,小盘指数上涨1.92%至4851.21,大/小盘相对指数为57.16,较上周下跌0.90%。

换手率: 上周全部A股区间换手率下跌0.07%达到3.92%;中小板换手率上涨0.36%达到7.07%;创业板换手率上涨1.3%达到11.27%。

资金:上周银证转账净转出15亿元,证券结算金余额12333亿元,较前一周环比下跌1.07%。

大宗交易:上周大宗交易成交额共151.79亿元,环比上涨1.28%,日均折价率上涨0.65%至3.96%。

A-H股:上周沪股通总成交额为201.88亿元,较上上周环比下滑8.49%;深股通总成交额为170.83亿元,较上上周环比上涨2.45%;沪市港股通总成交额为284.44亿元,较上上周环比下滑4.16%;深市港股通总成交额69.56亿元,较上上周环比上涨28.04%。上周AH股溢价指数收于119.17点,较上上周环比下跌1.18%。

国际市场:上周美国恐慌指数上涨1.64至12.04,恒指波幅上涨0.25至12.62,欧洲恐慌指数上涨1.60至15.47.

市场情绪解读:上周A股市场情绪继续修复,国际避险情绪回潮。国内市场方面,得益于监管边际放松,上周A股市场情绪继续修复,申万小盘指数大涨1.92%领跑板块指数。同时,上周雄安回归、网络安全、页岩气等主题频出也对市场情绪起到带动作用。此外,央行创下四周内最大规模净投放为市场注入流动性,进一步提振投资者情绪。我们认为在股市存量资金持续流出,增量资金仍在观望的大背景下,市场情绪的修复往往持续性较弱。结合目前利率依然在年内高位,短期而言风险偏好大幅回升的概率并不大。(值得注意的是上周中国人民银行和香港金融管理局发布联合公告称,决定同意开展香港与内地债券市场互联互通合作。考虑到我国债券市场中境外机构占比与其他国家相比处于低位,结合海外投资者的配置需求,未来将带动上万亿的资金流入中国债券市场,增量资金的进场利好债市,或将对利率起到一定的抑制作用。)我们预计市场情绪有可能在6月还将经历更大的挑战(详见短期反弹,结构调整——市场周报)。国际市场方面,上周特朗普泄密门持续发酵,美国恐慌指数大涨;同时,巴西政治动荡叠加朝鲜再度试射导弹影响,国际避险情绪持续蔓延,黄金日元周内走强。值得注意的是本周英国曼彻斯特爆发2005年来最严重的恐怖袭击事件,全球市场出现短暂波动,总体反应较为平淡,后续需关注事态发展。

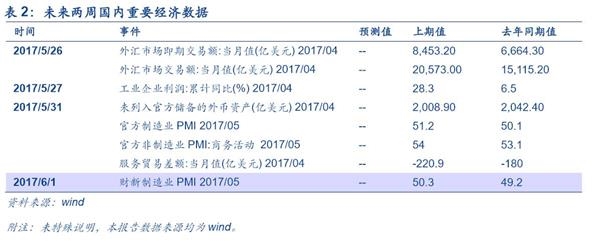

3、重要经济数据

(责任编辑:DF070)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1