热门:

A股停滞不前!市场还在担心啥?机构:见底后这些板块或率先反弹

进入2022年,A股并未停止调整步伐,机构避险情绪也在加重,多家基金公司对债基机构投资者限购。有机构分析认为,市场大幅调整源于海内外多重因素的共同作用,预计短期内仍将延续震荡筑底的趋势。

进入2022年,A股并未停止调整步伐,即便是3月16日金融委会议给市场的一剂强心针,指数也未有明显反弹; 上证指数年初至今已跌超12%, 创业板指更是跌超25%,最低下探至2455.46点,刷新近两年来的新低。

经过去年一年的调整,市场还在下挫,究竟还在担心什么?与此同时,机构避险情绪也在加重,多家基金公司对债基机构投资者限购。后市来看,多家机构分析认为,市场大幅调整源于海内外多重因素的共同作用,预计短期内仍将延续震荡筑底的趋势。

市场还在担心什么?

随着市场的持续调整,投资者的谨慎情绪日益浓厚。究其原因,除了赛道股走崩拖累指数外,美联储鹰派表态加之地缘政治紧张局势等因素,均使得投资者偏向谨慎。

面对跌跌不休的A股,当下的市场还在担心什么?

第一层隐忧,政策底后还有市场底。3月16日金融委召开专题会议,当天A股所形成的底被认为是政策底。国金证券表示,当前市场调整过程和历史经验最大的区别是业绩底来的更快。复盘历史“政策底-市场底”的经验,政策底之后一个半月市场震荡,最后半个月市场快速调整见底。而此次业绩底大概率在二季度,也就是业绩底或来的更快。

第二层隐忧,经济恢复受到了疫情的干扰。从全国来看,当前多地多发新增疫情,各地疫情防控也在加码。平安证券认为,本轮疫情反复或进一步影响经济恢复速度,4月6日国常会指出“国内疫情近期多发,市场主体困难明显增加,经济循环畅通遇到一些制约”。

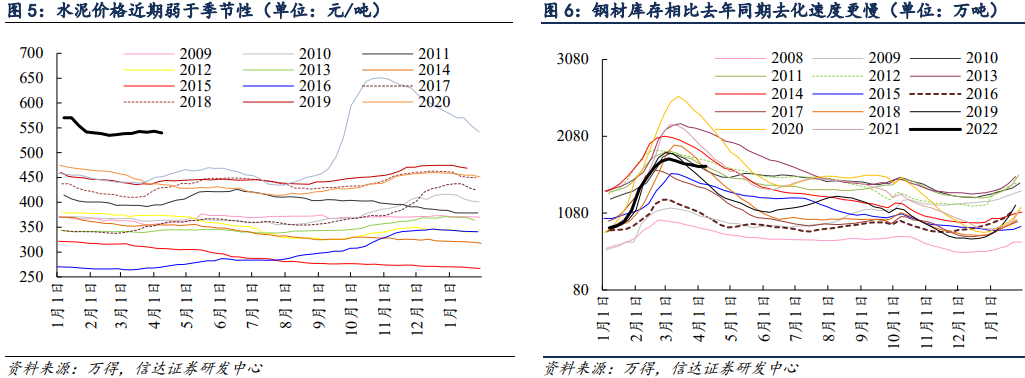

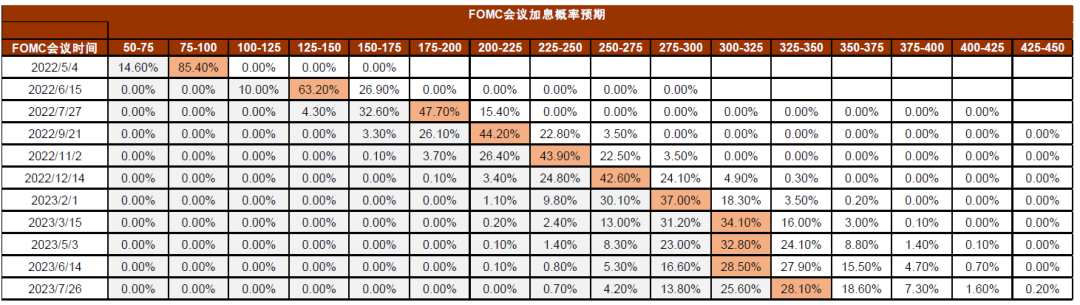

信达证券同时表示,从近期的高频数据来看,现在还未进入经济改善阶段。水泥价格近期弱于历年同期4月初的季节性,钢材社会库存相比去年同期去化速度更慢。房地产销售高频数据并未出现拐头上行的迹象,3月挖掘机的销量均低于2019-2021年同期水平。

第三层隐忧,外围不确定性因素的持续发酵。3月美国CPI同比增长8.5%,创1981年以来最高水平。广发证券研报曾提及,从不同角度综合来看,当前美国CPI同比可能对于A股市场权益资产带来负面影响。从宏观因子事件、宏观指标趋势、以及宏观指标点位的历史统计结果来看,美国CPI同比数据与A股市场权益资产未来1个自然月的表现存在一定的负相关,而对 A 股市场债券资产的影响相对较小。

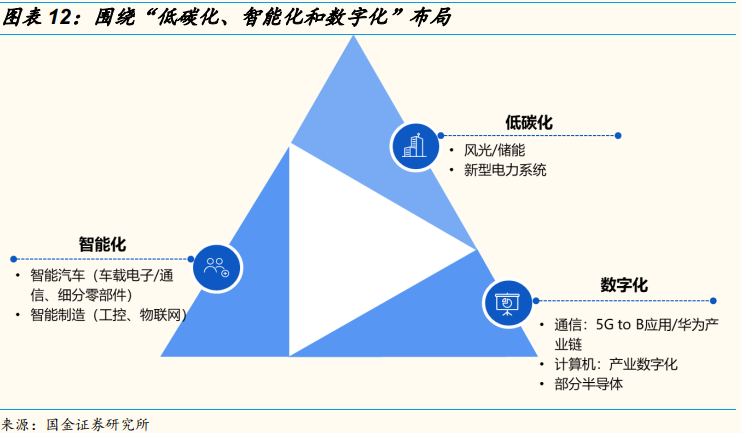

华创证券研报提到,数据公布后全年预期加息次数回落。市场对美联储5月加息预期变动不大,但对全年加息预期次数从8.9次回落至8.4次(一次代表25bp)。同时表示,这轮美联储加息的核心目标就是对抗通胀,所以才会出现“美联储超鹰‘大姿态’+美债利率急速走高+美元指数破百”的情况,这也间接压制了国内成长股走势和货币政策空间。

(图:CME联邦利率期货隐含加息预期;资料来源:CME Group,中金公司)

第四层隐忧,资金负反馈风险。国金证券认为,风险偏好较低的固收+公募基金和银行理财面临一定的赎回负反馈风险,对市场风险偏好形成明显扰动。国盛证券也提到,增量资金加速入市、全球利率下行的趋势已经发生转向,不宜再用过去2-3年的经验理解未来的市场。在赚钱效应和示范效应都大幅降低的背景下,增量资金在短期内也很难见到转机。

如果行情反弹,还能抢什么?

近期市场巨震,有投资者认为今年A股市场可能会呈现2008年和2018年的单边下行趋势。国金证券表示,防守思路下低估值是优选,但后续在A股由守转攻时,A股或迎来中小成长时刻。

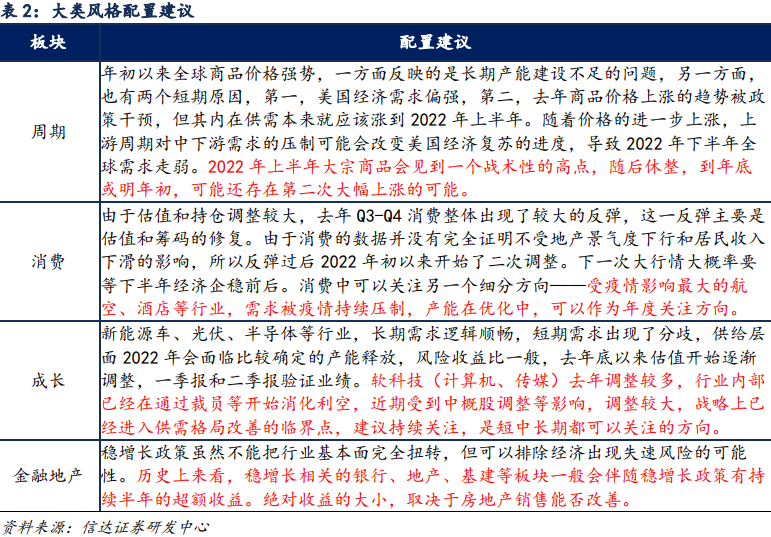

配置策略上,国金证券表示,左侧布局性价比较高的TMT板块。TMT是预期差较大的板块,特别是TMT中偏向硬科技的板块,如通信、计算机和部分半导体等。

首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B 端应用、产业数字化、华为产业链等。

国金证券同时建议关注券商短平快机会。对后市保持相对乐观,券商板块在市场向上阶段有望演绎beta性行情。

招商证券非银团队也提到,考虑券商股波动特征(政策敏感型、流动性敏感型)和前期超跌基础,认为券商股后续有望迎来“深蹲起跳”。当前估值处于历史低位,券商板块PB目前1.47X,2012年至今券商行业PB均值为2.01X,中位数为1.87X,估值处于2012年以来8.0%分位数。

此外,关注一季报预期修正,业绩决定反弹高度。西南证券表示,由于3月份受多点疫情影响,预计一季报需要修正预期,一季报业绩决定反弹高度。配置上:1)建议加配业绩稳健的大市值龙头;2)持续推荐中药板块、供应链自主可控如制药设备耗材领域、以及低估值且具成长性小盘股;3)此外,适当关注新冠产业链主题型投资机会。

就目前影响配置的核心矛盾来看,信达证券指出,目前矛盾点有三:全球利率环境偏紧、A 股上市公司整体盈利中枢相比去年会有所下降、经济现在处在政策底到信用底之间。这三大因素均有利于价值风格,特别是绝对低估值风格,建议战略上关注金融、地产、建筑。

(文章来源:第一财经)

(原标题:A股停滞不前!市场还在担心啥?机构:见底后这些板块或率先反弹)

(责任编辑:93)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1