热门:

6年“长胜基金”仅3只 高仓位运作成公募流量密码!“常胜”还是“长胜” 如何抉择?

中国基金业至今走过24载,基金业协会2022年2月公布的公募基金规模达到26.34万亿元,再创新高,行业内现在拥有了一支近3000名基金经理组成的庞大专业队伍。

一直以来,基金经理的管理能力就是优选基金的重要参考标准,对于数亿基金投资者而言,公募基金经理这个职业,一直充满了神秘性。

近期市场动荡,公募基金净值短期波动加大,不少在去年刷新净值新高的明星产品也未能从中幸免,回撤不少,基金经理压力陡增。实际上,从历史数据看,A股波动大的特征对于基金经理而言就是“常胜难,长胜易”。基金经理“常胜难,长胜易”的现象下,证券时报·券商中国记者试图从多个角度探究什么样的产品才能成为公募大时代的流量密码?

凤毛麟角的“常胜”

中国公募基金行业至今走过24载,当前我国公募基金行业有接近3000名基金经理在任,管理了9491只公募基金产品,规模合计26.34万亿元(中国基金业协会2022年2月数据)。

在这多如牛毛的基金产品中,哪些抗住了市场波动?哪些基金经理用稳健的业绩回报了投资者的信任?

证券时报·券商中国记者统计数据显示,过往6年(2016-2021)每年都赚钱的基金产品超过400只(份额分开计算),以低回报的偏债型产品居多,而投资于A股的偏股型基金(季报股票仓位比例〉50%)仅有3只,1只是基金经理何帅挂帅的交银优势行业,另2只为对冲策略基金。

数据显示,交银优势行业基金2016年至2021年分别收获4.56%、11.01%、0.32%、43.9%、35.93%和19.76%的年度收益,除2017年外每年均跑赢沪深300指数。此外,沪深300指数在2016年、2018年、2021年分别下挫11.28%、25.31%和5.2%,而交银优势行业股票仓位长期处于70%的水平。重仓权益的基金近年每年都能实现盈利,实属不易。

在关于2022年的市场判断时,何帅指出,不少未来基本面预期较高的行业,个股估值普遍较高;而其他与宏观经济相关的行业,市场又对2022年经济增速有一定担忧。从宏观层面来看,预计未来一段时间内,经济增长速度很难呈现出较高增速。

他强调,基金曾买入了一些回调较多的高景气度行业,但在经历了去年底的回调以后,他认为往后看两到三年其估值水平快进入可投资的区域,但仍不具备价格优势,所以只能少量参与。

这一段基金经理的市场分析,相当程度上解析了何帅和“常胜基金”所具有的特点——谨慎保守,而“保守”恰恰是公募流量时代不被聚光灯关注的原因,这就像一位行为举止低调的演员在娱乐圈中的位置。

数据显示,现任基金经理中,基金经理的证券从业年限平均高达12.19年,但是基金经理平均任职年限仅有3.98年,累计5年以上经验的基金经理人数不到千人。主动偏股型基金中,仅有300多位基金经理在一只产品上任职年限超过5年。

国内基金经理人数接近3000人,基金经理管理经验尚显不足且长期管理单只产品的人数不多,或许也是基金经理较难“常胜”的原因之一。

“常胜选手”却非一线顶流?

证券时报·券商中国记者注意到,何帅管理的基金产品有4只,资产合计规模不到200亿,管理规模上,在偏股型选手中相比于大牌并不显眼。此外,何帅管理的交银优势行业近6年每年都盈利,业绩表现稳健,近2年虽然分别收获35.93%和19.76%的收益,但这并非通俗上的明星基金业绩。

实际上许多基金经理对什么样的业绩,什么样的操作风格,才能具备走向明星基金经理之路,早已心中有数。

“我是放弃去争取露脸的机会,投资者对基金要求很高,狭义上应该是指那些行情来的时候,能排名全市场前十,或者至少一年业绩来个70%-80%,但这需要冒险。”深圳一家中型公募基金经理接受证券时报·券商中国记者采访时坦言,想要做明星基金经理,就要承担很大的风险,他追求的目标是每年能获得较为稳定的收益目标,因此策略上也放弃激进的高仓位高集中度。

也就是说,基金经理追求每年稳定的收益,实际上很难被投资者广泛的记住,投资者眼中的“明星基金经理”,依然是那些在某一年度能够带来惊人回报的选手,此类选手的特征便是要具有进攻性的操作风格。

连续六年获得正收益的何帅,实际上也是相对保守的选手。他曾公开表示,曾在相对便宜的位置买过很多非常优秀或者主流的公司,但最后卖得比较早,导致没有享受到收益最厚的阶段。这也使得他虽然连续六年稳赚不赔,但他每一个年度的业绩数据,都谈不上绝对意义上的高。

这与平安基金的另类选手刘杰也颇有相似。刘杰也抓住过一些牛股,但对牛股收益的追求,刘杰坦言他并不热爱拥抱股票的泡沫,尽管赌一把可能会带来某些惊人收益。

“往往市场或部分板块演绎到那个阶段,它离调整也不会太远了。”刘杰向记者强调,最后一段泡沫的钱一定要挣到的话,那一定要做好承担大幅回撤的心理准备,这背离了他个人的投资风格和投资纪律,他并不打算把自己做成一个具备极强业绩进攻性的网红选手。

刘杰接受记者采访时直言,投资者可能会容易记住在某一年度博取进攻性的基金经理,并将此作为“明星基金经理”的指标,但实际上,追求稳定收益的基金策略从长期复利的角度可能更好。

他举例说,如果市场上有两位基金经理,第一位基金经理在第一年挣了40%,第二年回撤了20%,而第二位基金经理在第一年赚了15%,而第二年又赚了5%。从两年来看,这两位基金经理的平均回报都是10%,但是从长线来看,第二位基金经理的回报会远远大于第一位基金经理,因为第二位基金经理在收益上具有复利的效应。

显然,对大多数散户投资者而言,“明星基金经理”是那位在第一年赚了40%的选手,而非在第一年只赚了15%的基金经理。

股票空仓获胜为何难成网红?

控制风险、降低收益预期,实现基金连续多年稳定但不太高的收益,在相当程度上是一件“吃力不讨好”的操作策略。

“一方面每年都赚钱的常胜是很难的,另一方面,如果实现多年常胜但是正收益不高,基金经理也会缺乏足够的市场号召力。”华南地区的一位基金公司人士直言,正因为投资者偏好具有极大弹性的基金经理,回报率相对较低的常胜基金,往往淹没在年度翻倍基的喧嚣中。

哪怕是全市场基金的亚军,如果年度业绩不够“高”,也很难火起来,这也使得许多基金经理更有动力,采取高仓位、高弹性的策略。

券商中国记者注意到,国内一只灵活配置型基金产品,在2018年获得了主动偏股型基金的亚军,收益率是9.14%,在绝对业绩上秒杀了一大批采取股票高仓位运作的明星基金经理。

这9.14%是怎么做到的呢?根据该基金披露的定期报告显示,基金经理在2018、2019年期间全年都采取了股票零仓位策略,即基金经理在市场上一股未买,以该基金在2018年度的持仓为例,93.19%的资产配置在债券领域,5.82%配置为银行存款。

但股票零仓位带来的基金亚军,以及9.14%的年度业绩,对投资者的吸引力显然缺乏足够的吸引力,取得年度基金亚军的基金经理也未能跻身明星基金经理之列。

此外,该基金虽然在2020年、2021年将股票仓位加至20%至30%之间,并且该基金在2017年、2018年、2019年、2020年、2021年这五年的年度收益,全部实现正回报,分别为0.71%、9.14%、4.08%、6.75%、12.1%。

这只从2017年至2021年连续五年都实现赚钱的基金,显然是一只“稀有产品”,但由于采取低仓位的保守策略,哪怕以零股票仓位还获得了基金亚军,也未能将该产品推入明星基金产品之列。

市场人士认为,这在很大逻辑层面是因为,从绝对值角度看,它都难以满足普通投资者对明星基金业绩弹性的超高要求,尽管没有一个确定性的量化指标来解释什么样的年度业绩才能成为普通投资者眼中的“明星”,但显然上述最高12%的年度业绩,难以打动已被高弹性产品养大胃口的基民。

也因此,尽管这是一只稀缺的长期稳定获利的产品,但它未能成功吸引资金关注。根据该基金披露的报告显示,截至2021年12月末,这只长期保持低仓位运作的基金,其总规模不足10亿元。

“低仓位很难有进攻性,哪怕收益比较稳定,或者在下跌市中因股票低仓进入全市场前列,对基民的吸引力也是比较有限的。”深圳地区的一位基金公司人士认为,多数投资者对明星基金经理的审美标准,实际上就是高仓位运作的业绩弹性。

高仓位增强基金工具化吸引力

既然低仓位获得的业绩,实际上很难受到普遍性的认可,基金经理更有动力长期采取高仓位的操作模式。

华南地区一家基金公司总经理向券商中国记者直言,基金经理之所以成为明星基金经理,一个很大的条件就是高仓位运作,没有高仓位高集中度的操作,就无法在行情到来的年份,取得超高回报。数据统计也显示,大多数明星基金经理都是常态化保持高仓位运作,以极具市场号召力的一位明星基金经理为例,他所管理的基金产品无论市场如何涨跌,基金净值如何亏损,他都保持了90%以上的股票仓位。

“我们也在讨论这种高仓位高集中度、死拿硬扛不做仓位择时的策略,是不是更容易让产品走红?基金经理有卖点?当然下跌的时候承担一些亏损。”上述基金公司总经理直言,也许今年A股市场的风格变化可能说明一些问题,那就是基金经理还是很有必要做仓位控制,常态化保持高仓位相当于主动放弃了回撤控制。

与此相反的是,被投资者广泛记住名字、具有市场号召力的明星基金经理,也即公募流量明星,在全市场并不超过10人,但无一人能达到每年盈利的标准。根据记者择取的全市场十位流量明星观察,数据显示这十位基金经理在2018年的行情中,普遍出现较大幅度的年度亏损。以上海地区一位流量明星所管的公募基金产品看,他在2018年的市场中,年度亏损高达27%。但在行情来临的时候,这些流量明星在基金业绩弹性上往往又具有极高的进攻性,以前述大幅亏损的基金经理为例,在2019年的A股市场中,他又取得了超过60%的年度收益。

某种意义上而言,尽管基民也经常抱怨流量明星在亏损年度的“心碎表现”,但许多基民在选择基金经理时,更多看重这些明星基金经理在牛市中的进攻能力,实际上基民对基金经理的回撤控制的关注远未有对弹性关注的那么伤心,投资者淡化了流量明星的操作风格与弱市亏损之间的联系。

另一方面,基金经理似乎也希望用高仓位高集中度,将自己变成具有风格鲜明特征的工具化产品,就像指数基金在海外市场扮演的角色。

“很多基金经理更愿意用集中投资行业赛道的模式,把自己变成为一个工具,这些基金经理所管的产品特征非常明显,就是集中买一两个行业。”华南地区一位公募基金副总经理接受券商中国记者采访时直言,集中持股、股票高仓位运作,更容易被客户牢记住了,当然也更容易被客户购基时选出来,基金的产品越来越多了,如果没有鲜明的风格,往往在客户那里留不下明显深刻的印象,这也是基金工具化在中国股票市场的一种体现。

这位基金公司副总经理强调,国内市场还是一个新兴市场,新兴市场的特征是就是主动投资,主动投资的基金经理相对于指数还存在明显的超额收益,从而使得国内的许多基金经理,开始把自己管理的主动权益类基金,打造成具有工具化倾向的产品。

他举例说,比如只做白酒一个行业的基金产品,客户会对产品的风险收益属性理解得特别清楚,就非常的工具化,而投资于广泛行业的全市场基金产品,更多的是投资的一种解决方案,包括低回报的固收类产品本质也是一个解决方案,给投资人提供一个低波动的、回报相对稳定的收益,但对许多普通投资者而言,这可能理解起来不够简单明了,相对较低的稳定回报,它的吸引力也没有一些高仓位并集中持仓的工具化基金高。

“长胜”须忍受巨大煎熬

值得关注的是,高仓位运作的策略显然也成就了许多基金的长期业绩。

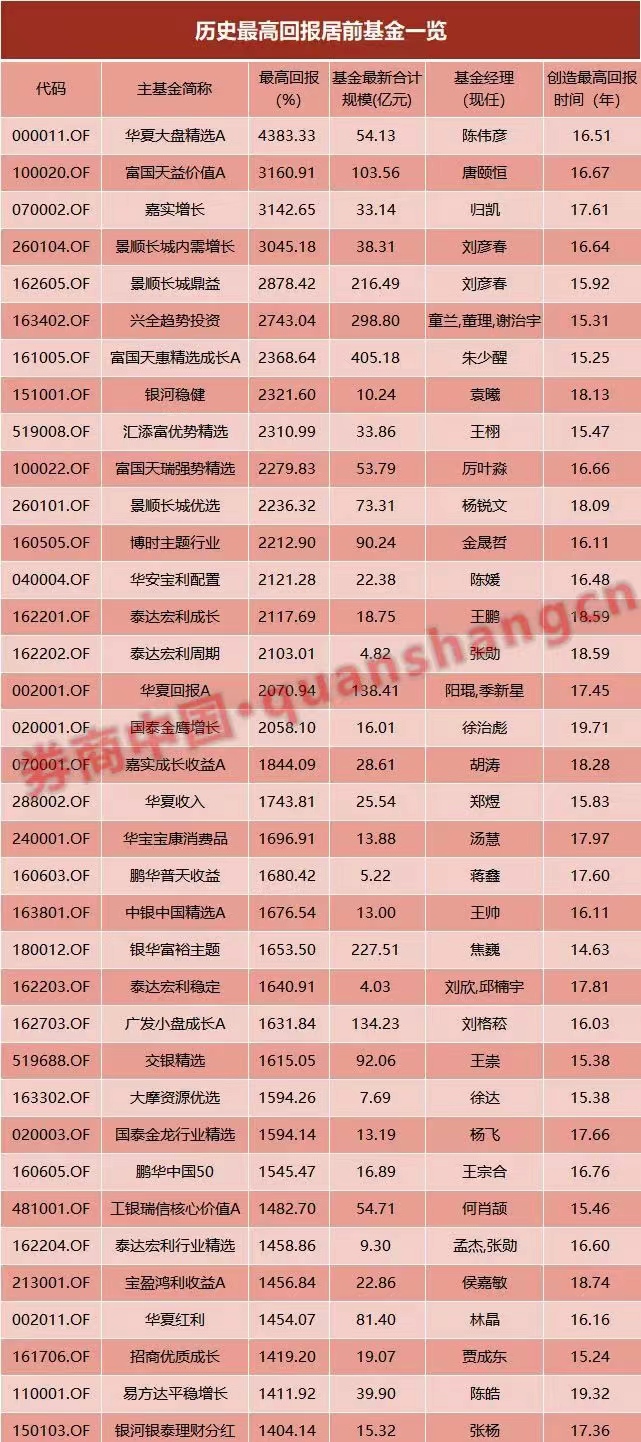

自1998年首只公募基金产品成立以来,上证指数上涨了1.7倍,10倍个股比比皆是。数据显示,未清盘的翻倍基金数量有2600多只(份额分开计算),最高回报超过10倍的基金数量高达79只。历史最高回报超14倍的基金产品合计有36只。但这些业绩表现优秀的“长胜选手”实际上都是以牺牲阶段性回撤,或忍受高仓位导致的下跌风险换来的。

上述36只“长胜选手”几乎都为高仓位运作,数据显示,上述长胜基金中,基金业绩最大回撤高达65%,平均回撤高达55%。此外,7只产品在2015年经历了历史最大回撤,29只产品在2007-2008年间经历了历史最大回撤,合计有29只基金经历过腰斩,占比达八成,最大回撤区间为32.77%-67.86%之间。最大回撤恢复时间要多久?数据显示,上述36只产品从最大回撤的深坑中爬出来平均要3.95年,最高的需要6.52年,最低仅需要0.67年

值得注意的是,上述基金产品净值均在2021年后创下历史新高,随后出现程度不一的回撤,其中近10只产品自去年高点以来回撤超30%。

Choice数据显示,合计有518位基金经理现任基金最佳回报实现翻倍,实现长胜。

朱少醒是实现长胜的基金经理中最特别的。他从2005年开始管理的富国天惠精选成长A在近16年的时间最高实现了23.69倍的高回报。数据显示,富国天惠精选成长A成立以来,仍有4个年度收益是亏损的,其中2008年下跌47.28%,2011年、2016年和2018年下跌分别是25.36%、15.28%和26.96%。

回顾过往,可以看出即便是最优秀的基金经理遇到熊市时,也难逃较大的回撤,但即便高仓位带来回撤风险如此之大,许多基金经理向“长胜基金”进军的路上,仍乐此不疲地更愿意用高仓位进行操作。

国内一位通过高仓位、高集中度持股策略,获得年度惊人业绩的基金经理,也曾向记者袒露了他对高仓位高集中度的理解。

“高仓位带来超高收益,也会盈亏同源。”他强调,基金持有人应该能想清楚,高仓位的集中持股必然会面临着高波动风险,因此建议基民拿短期不用的闲钱买基金,因为他不太考虑短期业绩,在投资上愿意忍受短期股价波动,不会因下跌大幅度调减仓位,基金经理和基民是一个双向选择的过程,如果基民只愿意接受高仓位带来好行情下的高收益,却难以承受高仓位在弱市中的高波动,也可以选择赎回,他不会因为市场风格变化进行仓位择时。

上述人士认为,不进行仓位择时,意味着高仓位运作的基金经理,将忍受市场极端性波动带来的回撤风险,但由于将业绩回报的周期拉得更长,基金经理更有可能成为长胜选手。

(文章来源:券商中国)

(原标题:6年“长胜基金”仅3只,高仓位运作成公募流量密码!“常胜”还是“长胜”,如何抉择?)

(责任编辑:27)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1