热门:

创业板指创年内新低 新能源赛道领跌 存储芯片、教育、算力概念走强

沪指小幅下跌,创业板指创下年内新低。盘面上,存储芯片概念涨幅第一,恒烁股份、德明利涨停,朗科科技涨逾13%,同有科技涨逾11%。教育板块走强,学大教育涨停,科德教育涨逾13%。算力概念表现活跃,鸿博股份涨停,寒武纪涨逾14%,景嘉微涨逾9%。人脑工程、地下管网、CPO、ChatGPT、AIGC等概念位于涨幅榜前列。新能源赛道整体疲软,光伏设备、风电设备、能源金属、电池等板块领跌两市。

截至中午收盘,沪指下跌0.14%,报3196.89点;深成指下跌0.39%,报10853.91点;创业板指下跌0.73%,报2227.79点;科创50指数上涨1.23%,报1034.28点。两市半日成交5022亿。

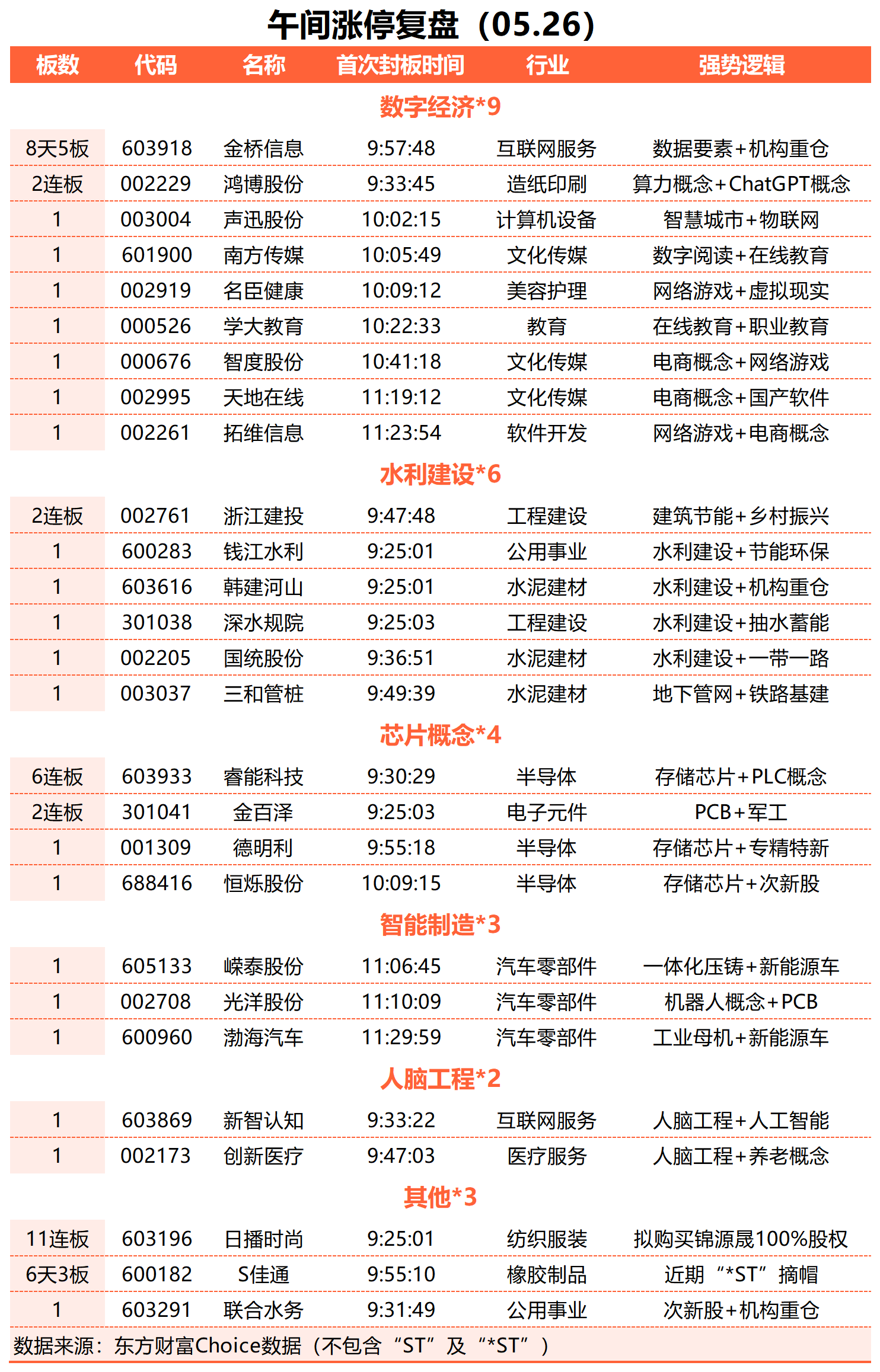

29股涨停 封板率62%

涨停股方面,截至午间收盘,共计29只个股涨停,另有18只个股一度触及涨停,封板率61.70%。

板块方面,水利板块开盘大涨,深水规院、国统股份、三和管桩、钱江水利、韩建河山、浙江建投涨停;芯片半导体板块走强,存储器、算力方向领涨,恒烁股份、德明利、睿能科技涨停,朗科科技、寒武纪、同有科技大涨超10%;下跌方面,新能源赛道集体调整,TOPCon电池、锂矿、POE胶膜等板块跌幅靠前。

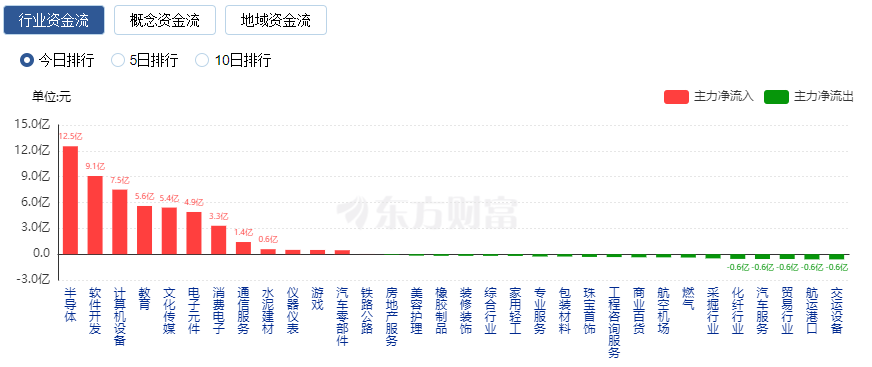

行业资金方面,截至午间收盘,半导体、软件开发等净流入排名靠前,其中半导体净流入12.5亿元。

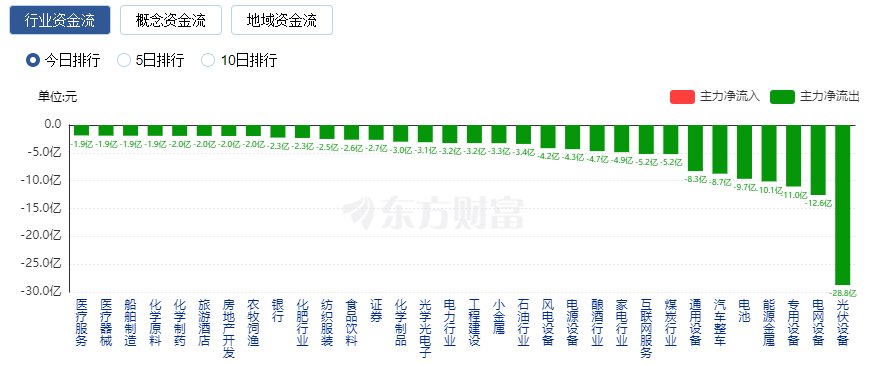

净流出方面,光伏设备、电网设备等净流出排名靠前,其中光伏设备净流出28.8亿元。

今日要闻

5月25日,商务部部长王文涛在赴美国参加亚太经合组织贸易部长会议期间,在华盛顿会见美国商务部长雷蒙多。双方就中美经贸关系和共同关心的经贸问题进行了坦诚、专业、建设性的交流。中方就美对华经贸政策、半导体政策、出口管制、对外投资审查等表达重点关切。双方同意建立沟通渠道,就具体经贸关切和合作事项保持和加强交流。

5月25日晚间,据新华社消息,中共中央、国务院印发《国家水网建设规划纲要》。纲要提出,到2025年,建设一批国家水网骨干工程,国家骨干网建设加快推进,省市县水网有序实施。截至目前,A股市场上,有100多家上市公司涉及水利建设概念,总市值超过1.26万亿元。华林证券首席投资顾问邓奕超接受券商中国记者采访时表示,上述纲要的印发会辐射多个板块,对于投资者而言,可以重点关注直接受益的几个板块概念。首先,重大的水利工程,会给上下游相关的公司带来直接的财务利润,收入提高预期会利好标的股价;接着是银行,作为间接融资重要的渠道,大工程巨大开销会给银行业带来更多优质的资产;最后是农业,水网建设会提高水资源的利用、抗自然风险能力,在消息面上也将利好农业相关公司。投资者需要综合政策消息面以及市场情绪做综合判断。

当地时间5月25日,美股三大股指涨跌不一,科技板块和通信服务板块分别以4.45%和0.43%的涨幅领涨。大型科技股多数上涨,英伟达涨幅高达24%,股价创历史新高,盘中市值距1万亿美元市值大关一步之遥。超威半导体涨幅超过11%,微软涨超3%,谷歌涨超2%,脸书涨超1%,特斯拉、苹果小幅上涨。

光伏重磅展览开幕 这一赛道受关注!18只高增长潜力概念股出炉

5月24日,第十六届SNEC国际太阳能光伏与智慧能源大会暨展览会在上海隆重开幕,此活动将持续至5月26日。据报道,液冷储能因其高效、节能优势正吸引企业纷纷涌入赛道。大会上,多达14家企业携液冷储能系统及相关产品参展。其中,特变电工、科华数据等多家公司将在本届展会上集中发布液冷储能系统新品。从未来增长潜力来看,按照2家及以上机构一致预测,18只概念股今、明、后三年净利润增速均有望超20%,分别为紫光股份、中科曙光、英维克、科华数据、曙光数创等。

上海市集成电路行业协会等六机构倡议:攻关汽车芯片国产关键器件

5月25日,在第18届长三角(上海)汽车电子产业链高峰论坛上,中电会展与信息传播有限公司联合上海清华国际创新中心、上海市集成电路行业协会、上海市汽车工程学会、上海市电子学会和浙江省磁性材料应用技术制造业创新中心在上海汽车芯谷共同签署联合倡议书,以推进汽车电子产业链上下游协同创新和建立可靠高效的集成电路和电子元器件供应链。倡议书签署方及其伙伴将在于今年11月在上海举办的第102届中国电子展上共同推出多项“强链”措施。

当地时间5月25日,美国白宫新闻秘书卡里娜·让-皮埃尔在当天的简报会上表示,白宫谈判代表与众议院议长麦卡锡的团队就债务上限问题进行了“富有成效的讨论”,双方都同意“违约不是一种选择”。皮埃尔表示,两党对预算优先事项的看法仍然存在分歧,但两党代表都明白,要达成协议,需要一个可以赢得双方支持的计划。

日前,一批算力领域ETF火热上报,基金公司竞逐细分领域投资机遇态势愈发凸显。《经济参考报》记者从证监会网站获悉,华夏、广发、富国、南方、博时、汇添富、国泰、华泰柏瑞等8家基金公司申报的“中证算力基础设施主题ETF”日前获得证监会接收材料。在此之前,易方达上报的“国证算力基础设施主题ETF”,也已于4月14日接收材料。

机构观点

国泰君安:能源转型机遇期 把握成长与价值双重主线

国泰君安最新研报表示,维持公用事业“增持”评级,能源转型机遇期,把握成长与价值双重主线。(1)火电转型:火电盈利与扩表周期的共振,行业比较优势突出,推荐高胜率公司内蒙华电、国电电力、申能股份;央企龙头华能国际、华电国际;(2)新能源:收益率预期修正、项目转化加速,推荐云南能投、广宇发展、$三峡能源 sz600905$ ;(3)水电:把握大水电价值属性,推荐川投能源、长江电力;(4)核电:低碳基荷价值显现,长期隐含回报率值得关注,推荐中国核电、中国广核。

中信建投:底部将至,低位布局

中信建投证券研报指出,在市场近日连续下跌后,A股已经进入底部区域,我们认为市场无需过度恐慌。当前权益资产配置性价比高,多数行业板块均跌回低位,充沛的宏观流动性带来的资产荒有望提供底部支撑,同时悲观的经济和政策预期下也有出现预期差的可能。我们认为A股底部将至,策略上可逐步从防御思维转向布局思维,低位布局,逐步买入。短期防御性品种表现较好,中期积极布局有业绩支撑的方向,风格上先价值后科技,“中特估”和“TMT”两大主线依次展开。

开源证券:食品饮料行业仍需回归业绩增长主线

开源证券指出,2023年食品饮料最大投资主线就是消费复苏。2023Q1公募基金持仓食品饮料比例环比提升,也从侧面反映市场对于板块复苏回暖趋势仍有信心。从估值角度来看,经过前期回调,食品饮料已步入合理布局区间,部分企业估值已低于近年平均水平。预计2023年板块估值稳定,行业仍需回归业绩增长主线。

中信证券:下半年科技产业投资主线仍然是“AI+数字经济”,同时建议关注行业创新以及复苏节奏

中信证券指出,展望2023年下半年,我们认为科技产业投资主线仍然是“AI+数字经济”,同时建议关注行业创新以及复苏节奏。AI方面,ChatGPT自年初以来已成为现象级产品,推动产业迎来iPhone时刻,并从“小作坊”走向工业化时代,人工智能加速发展,继续建议重点关注算力、算法、应用以及终端相关机会。数字经济方面,近年国家高度重视,政策密集发布推动板块迈入高速发展期。同时我们乐观看待下半年创新落地及需求复苏带来的结构性机会,重点关注如智能终端、充电桩、储能等细分板块。

国海证券:结构性机会依然存在,低位高景气方向或迎修复

国海证券指出,整体来看,近期市场面临的负面冲击很多,比如海外美联储超预期鹰派、人民币汇率贬值等,导致原本缩量震荡格局被打破。但经济弱复苏的大趋势并没有改变,市场没有发生系统性风险的基础。前期两大主线的熄火退潮虽然对指数影响不小,但市场结构性机会依然存在,后续可适当关注低位高景气方向修复的机会。

万联证券:量价齐升推动黄金珠宝行业规模扩大

万联证券指出,短期来看,金价震荡走高,婚嫁刚需释放叠加近年来黄金工艺的提升促使黄金珠宝消费量提升,量价齐升推动黄金珠宝行业规模扩大。中长期来看,“悦己”观念之下的日常消费、节假日送礼、黄金投资等多场景渗透率的提升驱动行业规模稳步扩大,加之近三年疫情加速行业整合,珠宝龙头企业通过积极抢占渠道、升级品牌、开发新品等方式抢占市场,实现强者恒强。维持行业“强于大市”投资评级,建议关注优质珠宝标的。

天风证券:人工智能快速发展有望催生定制化SoC市场

天风证券研报认为,随着AI芯片需求的发展,市场需求也会更加多样化,传统的SoC提供的大多数解决方案都是大相径庭的,难以通过某款通用性SoC芯片来满足所有需求。而定制化SoC通过整合功能零部件来实现小型化、降低功耗以及降低成本,厂商可将市场未出现的价值(功能)融入SoC来实现客户产品的差异化。

华泰证券:“AI+教育”C端潜力或更优

华泰证券指出,AI技术在教育行业的主要落地场景包括B端教育信息化和C端智能学习硬件。B端市场规模可观但增长空间相对有限;由于B端业务对渠道和客户资源依赖性较强,目前竞争格局呈现地域性强、极度分散的特点。C端面向受众广且正经历智能化升级,增长潜力大;市场参与者包括传统教育硬件厂商和教培转型企业,行业格局尚未稳定,部分公司正加快布局教育AIGC应用以赢得先发优势。

国盛证券:交易结构尚需再均衡

国盛证券指出,各项情绪指标全面转弱,且交易结构尚待均衡。A股综合情绪趋势回落,环比走低至44%历史分位数水平,但仍未触及冰点;分项来看,股民情绪、资金情绪、量价动能、交易分化等指标全线走弱;同时,乐观机构占比再度走低,短期内市场做多动能依旧疲弱。结构层面,当前“强趋势+低拥挤”优势行业指向机械、纺织服装、石油石化、家电、电力公用事业,而“TMT+中特估”短期仍处过热区间,交易结构尚待均衡。

银河证券:游戏行业迎来持续修复

银河证券指出,短期来看,随着新一轮产品周期开启,盈利端叠加政策端释放的积极信号有望提振游戏行业估值。长期来看,AIGC有望帮助游戏厂商实现场景和原画的低成本、高质量地批量生产,从而实现游戏厂商的降本提效。我们重点推荐研发实力强、研发投入大的游戏企业以及在AIGC上领先的头部互联网科技企业。

(责任编辑:8)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1