热门:

【图解季报】华夏新能源车龙头混合发起式A基金2023年三季报点评

一、基金基本情况概述

华夏新能源车龙头混合发起式A(013395)成立于2021年9月15日,三季度最新规模8.54亿元。

基金经理杨宇拥有2.1年的基金投资经历,2021年9月15日正式接受华夏新能源车龙头混合发起式A基金管理,任职期间回报为-23.45%,位居同类4911只基金中第2271名。

杨宇现管理5只产品(包括A类和C类),管理总规模为30.38亿元,平均年化回报为-13.43%。

基金经理变动一览

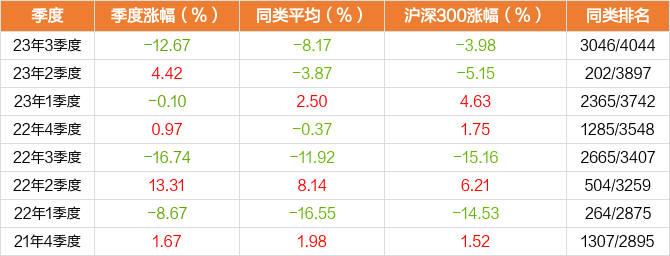

二、业绩表现

基金本季度收益为-12.67%,同类平均收益为-8.17%,在同类4044只基金中排名3046位。

基金历史季度涨跌幅

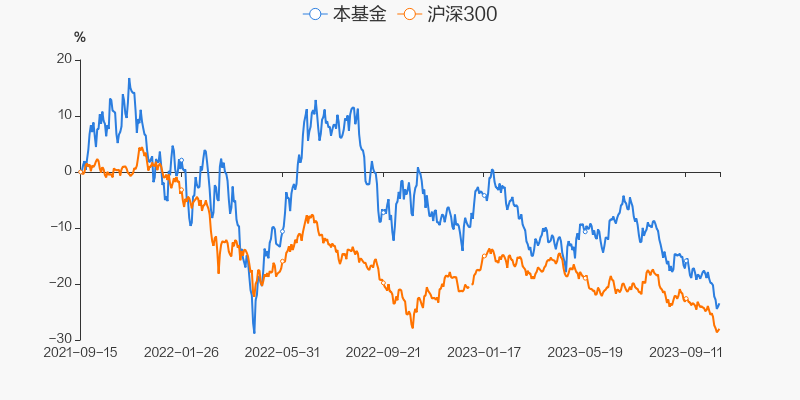

成立以来基金净值与指数表现

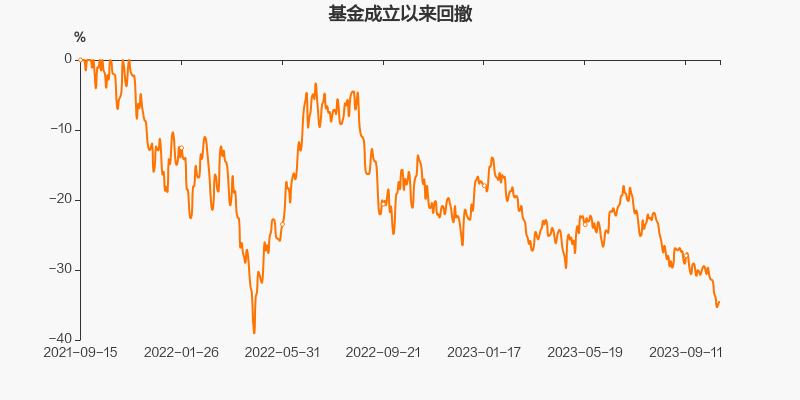

数据说明:1、基金回撤率,是指在某一段时期内产品净值从最高点开始回落到最低点的幅度,即亏损幅度。这是一个历史指标,比较的是基金过往净值;2、回撤越小越好; 3、回撤和风险成正比;回撤越大,风险越大,回撤越小,风险越小。

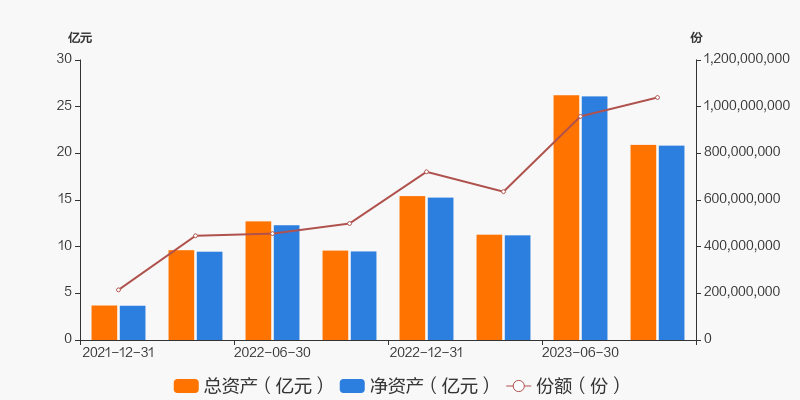

三、规模与持有人结构

最新数据显示,华夏新能源车龙头混合发起式A基金的总资产为20.90亿元。较上一期26.22亿元变化了-5.32亿元,环比变化了-20.29%。

基金历史资产份额变化

数据说明:基金规模过大或者规模过小,对基金都会存在不利影响。同时基金份额变化如果过于剧烈,也值得投资者了解一下出现变动的原因。

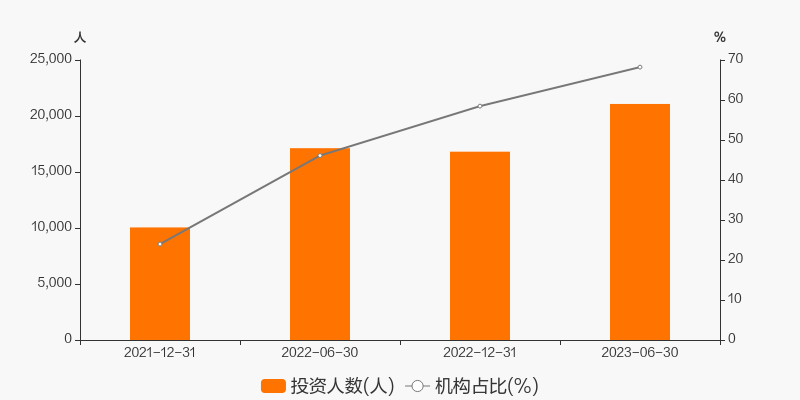

华夏新能源车龙头混合发起式A基金的持有人数为21075人,机构投资占比为68.22%。

基金投资者结构变化

机构持有者:指企业法人、事业法人、社会团体或其他组织中持有该基金份额的组织。

个人持有者:指可投资于证券投资基金的自然人中持有该基金份额的人员。

数据说明:机构、个人持有占比数据仅年报和半年报披露

四、基金持仓情况

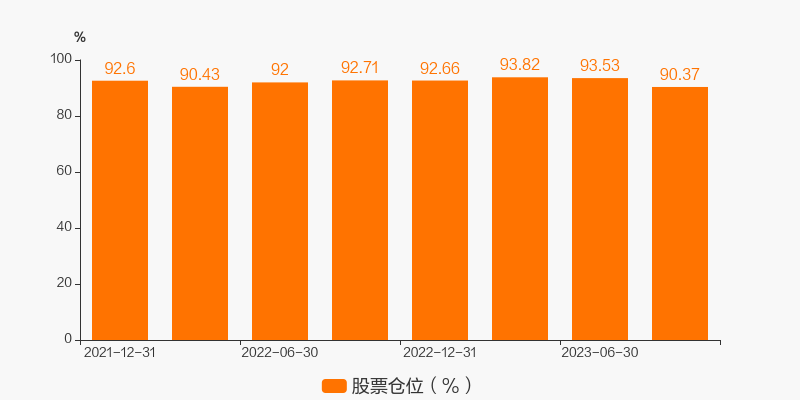

最新数据显示,本期该基金的股票仓位达90.37%。较上一期环比变化了-3.38%。

基金股票仓位变化

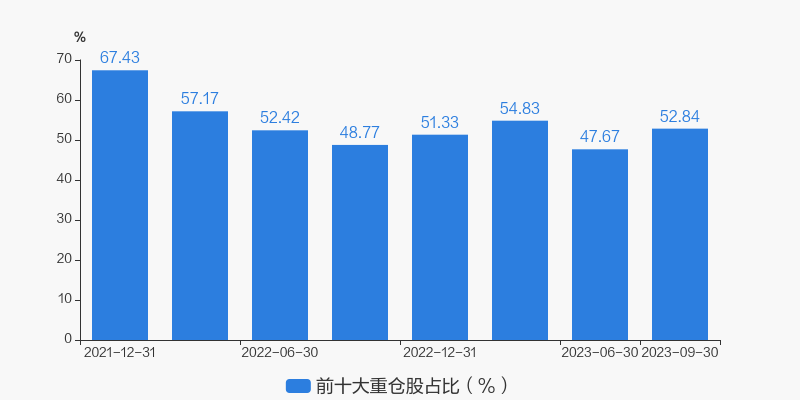

从十大重仓股情况来看,最新一期前十大重仓股占比为52.84%。

基金前十大重仓股占比变化

数据说明:通过基金前十大重仓股占比可以看出基金经理持股集中度。持股集中度可以用来辨识基金经理的投资风格,判断基金波动率的高低,但不能简单的用持股集中度的指标来判断基金的好坏。

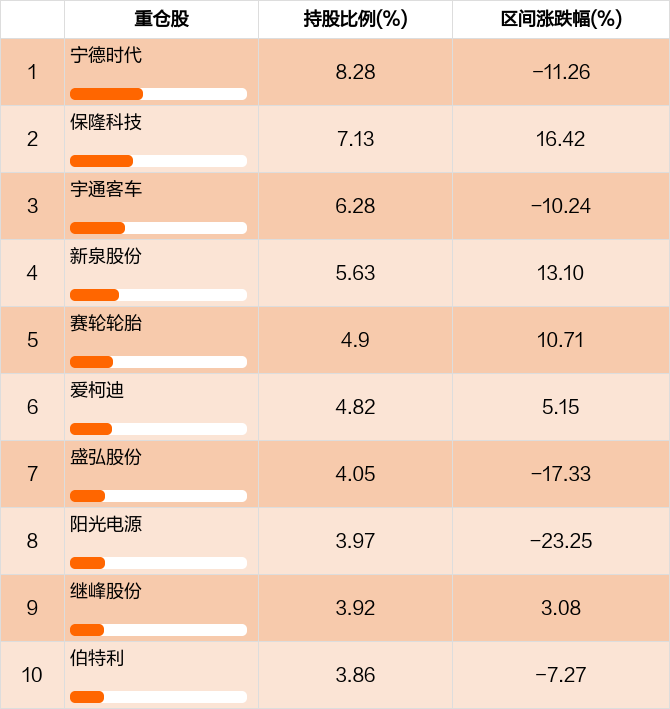

华夏新能源车龙头混合发起式A基金三季度十大重仓股明细

数据说明:区间涨跌幅统计区间为三季度

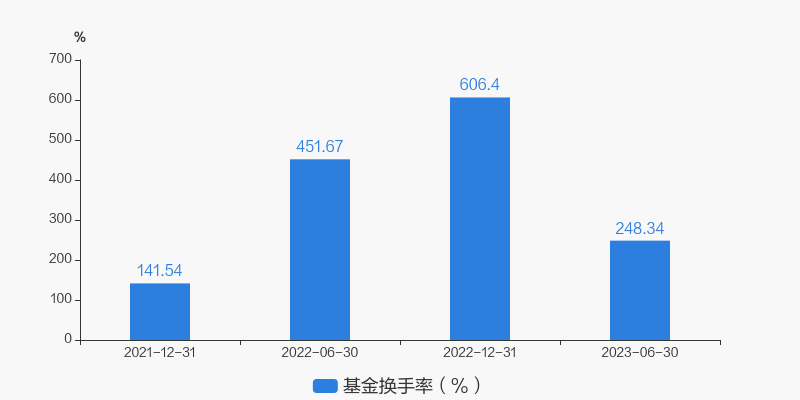

基金最新换手率为248.34%,上一期换手率为606.4%。历史换手率最高为2022年12月31日,高达606.4%。

基金年化换手率变化

数据说明:1、报告期时间为半年的,对应的基金换手率为半年度换手率。报告期时间为年的,对应的基金换手率为年度换手率。 2、基金换手率用于衡量基金投资组合变化的频率。换手率越高,操作越频繁,越倾向于择时波段操作;基金换手率越低,操作越谨慎,越倾向于买入并持有策略。

数据来源:银河证券、东方财富Choice数据

五、投资策略和运作分析

2023年三季度,整体宏观经济处于修复通道中,A股市场小幅下跌,上证综指三季度下跌2.86%,wind全A下跌4.33%。同时,投资者对新能源车销量增长可持续性表现出了一定程度担心,叠加行业产能投放加速带来市场对于产能过剩的忧虑,新能源车板块整体股价表现不佳,中证新能源汽车产业指数在三季度下跌15.69%。我们努力在板块中自下而上选择产品、技术、成本等方面明显领先竞争对手的优势公司,争取获得超额收益。组合净值在三季度面临比较大的压力,下跌12.67%,相较于行业基准取得了一定的超额收益。 站在当下时点,我们继续看好新能源汽车板块的投资机会。虽然短期新能源车产业面临小幅去库波动,但中期积极因素不断累积:1)短期来看,终端销量增长符合预期,预计国内全年850万辆、欧洲250万辆、美国150万辆能够实现;但年末产业链因锂价下跌预期、储能二线超前生产出现排产“旺季不旺”,不过行业龙头公司依然稳健。2)展望中期来看,积极因素不断累积,一是2023年产业链已经出现新增产能规划的明显缩减,对应2024-2025年的产能增幅较少,因此2024Q2开始有望看到产能利用率的持续修复,盈利能力有望趋稳。二是碳酸锂等产业链价格下行降低新能源车成本,在油价上行的背景下,新能源车的经济性有望支撑需求。三是市场对美国政策预期非常悲观,若后续有积极变化,也是板块向上的催化。 我们努力通过扎实的基本面研究,来寻找新能源行业中的超额收益。我们重点的布局方向包括:1.汽车电动化。中国的锂电池行业在全球范围内已经取得了非常明显的比较优势,龙头企业全球份额不断提升,同时带动整个产业链在全球范围内持续扩张。2.汽车智能化。类似过去十年功能手机向智能手机进步的过程,我们认为未来十年是“功能汽车”向“智能汽车”进步的过程,从而会诞生较多汽车零部件的智能化升级的投资机会,譬如域控制器、智能座舱、线控底盘等。3.新能源发电,作为新能源车整体产业链的上游,真正实现碳中和远景的重要抓手,譬如光伏、风电、氢能源、储能等。我们选股的标准为:1.符合产业发展方向(如锂电池领域的高镍化、大电芯、高能量密度、长循环、安全性提升,如汽车智能化方面的智能座舱、驾驶域等),渗透率持续提升,带来更好的消费者体验的细分环节;2.持续通过一体化、产线效率提升、优化管理等方式来降低成本,并取得相较于竞争对手的明显优势;3.业绩持续高增,估值合理。

六、市场展望

展望中期来看,积极因素不断累积,一是2023年产业链已经出现新增产能规划的明显缩减,对应2024-2025年的产能增幅较少,因此2024Q2开始有望看到产能利用率的持续修复,盈利能力有望趋稳。二是碳酸锂等产业链价格下行降低新能源车成本,在油价上行的背景下,新能源车的经济性有望支撑需求。三是市场对美国政策预期非常悲观,若后续有积极变化,也是板块向上的催化。

免责声明

本报告仅供天天基金网的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不做任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一样的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述基金买卖的出价或询价。本报告所载信息均为个人观点,并不构成所涉及基金的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预测收入可能会波动。

本报告版权仅为公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用报告的任何部分。若征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“天天基金研究中心”,且不得对本报告进行任何有悖原意的引用、删节或修改。

基金市场是一个风险无处不在的市场,请您务必对盈亏风险又清醒的认知,认真考虑是否进行基金交易。市场有风险,投资需谨慎。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

(责任编辑:138)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1