热门:

光伏板块大涨 新能源要否极泰来了吗?基金经理看好这些方向

2月1日,2月第一个交易日,光伏等新能源板块早盘表现亮眼,截至发稿,光伏设备涨3.22%,BC电池涨3.11%,TOPCon电池涨1.7%。

消息面上,1月31日晚间,光伏龙头通威股份公告称,公司控股股东拟斥资10亿元-20亿元增持公司股份。无独有偶,此前隆基绿能董事长钟宝申宣布拟以1亿元-1.5亿元增持公司股份,并在1月30日完成了首次增持,增持金额为614.1万元。

明世伙伴基金表示,光伏行业虽然受短期传闻影响,但就长期而言,光伏行业反转逻辑依然够硬,且近期就行业毛利率过低问题已有越来越多声音讨论。昨晚,行业龙头公布大额10亿元级别增持凸显低估,亦传递给市场信心。行业“击球区”依然成立。

光伏产业还有机会吗?

国泰基金认为,从需求端来看光伏产业依然维持较高的景气度。根据国家能源局披露数据,2023年国内新增太阳能发电装机216.88GW,同比增长148%,创下年度装机历史新高,大幅超出2023年年初的市场预期。

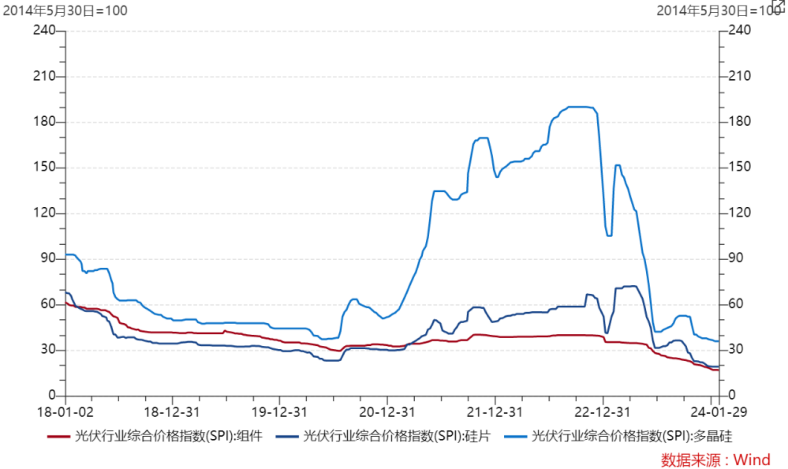

但股价的下跌主要反映的是供给端的产能过剩。尽管需求端爆发式增长,由于产能规模的大幅扩张,2023年以来光伏产业链面临较严峻的供给端竞争加剧和盈利水平下滑等问题,目前国内光伏产业链价格较2023年年初大幅下跌,部分环节头部企业2023年四季度已呈现亏损。

2024年来看,综合考虑当前光伏新增装机基数、电力供需形势、各类电源发展情况、各地光伏消纳现状,预计国内光伏新增装机增速放缓。供给端产能扩张仍具一定惯性,可能还需要等待一段时间的产能出清。

国泰基金表示,当前时点,产业链价格可能已经到了底部位置,财务状况相对较差、技术落后的企业可能将会被迫停产或者退出。目前各硅料企业N型产品出现阶段结构性紧缺,拉动N型硅料价格持续小幅上涨。据PVInfoLink报价上周组件价格持平,阶段性止跌,春节后随着下游需求逐步启动,或将确认产业链价格底部。

另外2024年海外或将进入降息周期,利率有望下行,光伏项目收益率提升可能会刺激需求超预期。从新技术角度,钙钛矿处于量产前夜,HJT和BC电池稳步推进,或会成为行情催化剂。目前中证光伏产业指数仅10.53倍PE估值,处在历史最低位,在行业维持增长的前景下可能有所低估,光伏50ETF(159864)等相关标的存在一定的估值修复机会。

新能源会否极泰来吗?

基金经理看好后周期板块

放大来看,从2021年11月算起,新能源板块已经走熊了2年多,区间最大回撤超过50%,而新能源车指数最大回撤更是超过60%,导致市场谈“新能源”色变。需求降速、供给释放,成为了新能源投资的难题。

数据来源:Wind,截至2024/01/23,指数历史业绩不预示未来表现。

嘉实基金杨宇认为,新能源板块大幅下跌,最大的问题来自于供给端,需求端在这波下跌过程中,其实还是超预期的。同时,未来能源结构转型、清洁能源替代传统能源是不可逆的趋势,随着硅料价格下跌、技术进步、储能的配套完善,未来5年以光伏为代表的新能源依然能够有年化20%左右的复合增长。

在全球经济缺乏亮点的情况下,这绝对是一个非常漂亮的增速。

其表示,只要行业有增长,就有一定有投资机会,只是从各个细分行业都有机会迎来暴涨的β行情、赛道投资,变为结构性的、需要更加关注业绩兑现度的细分板块和个股投资。

基于以下几点逻辑:

过去5年,全球电网投资持续大幅滞后于光伏为代表的电源投资;

新能源发电比例大幅提升,消纳压力明显,叠加欧美电网老旧,全球电网建设已经刻不容缓,预计2024年开始,全球电网投资共振,共同加速;

国内特高压建设持续性有望好于市场预期;

看好电力设备公司出海

相关上市公司23年订单明显大幅增长

杨宇表示,站在当下时点,电力设备板块兼具防守性和成长性,机构持仓度低,估值低,旗帜鲜明地看好新能源后周期板块——电网投资、电力设备板块。

(本文整合自中国基金报、国泰基金、嘉实基金)

(责任编辑:138)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1