热门:

团结就是力量?浅析基金公司整体股票持仓集中度对业绩的影响

在本系列之前的报告中,我们就持仓集中度对基金产品和基金经理的业绩影响进行过深入的讨论,我们发现持仓集中度不论对不同的基金产品还是对不同的基金经理业绩均有着较大的影响。而众所周知,公募基金公司都会组织统一完整的研究和投资体系来管理、支持、和帮助公募基金经理的投资活动。因此,在实际的投资决策过程中,隶属于同一家公募基金公司的不同基金经理的投资决策,特别是投资标的的选择可能会存在一定程度的趋同。那么,与我们之前探讨的持仓集中度问题类似,对于一个基金公司而言,其所管理的不同公募基金产品的持仓集中度会对该公司的投资业绩产生怎样的影响?进一步而言,基金公司的整体持仓集中度能否帮助投资者找到投资业绩较好的基金公司,进而选出这些绩优公司绩优的产品?我们将在本文中,就这些问题进行探讨。

在本文中,我们将主要探讨公募基金公司所管理的偏股混合型基金产品的整体股票持仓集中度与其业绩之间的关系。首先,我们要挑选出具备一定偏股混合型基金产品管理能力的基金公司。为了确保我们研究结果的广泛性和健壮性,在本文中我们将至少管理3只或者5只偏股混合型基金产品,且这3或者5个产品的规模均达1个亿以上的公募基金公司作为研究对象。需要特别说明的是,我们所考查的偏股混合型基金产品不包括被动管理型、主题型基金、发起式基金、以及分级基金。在图1中,我们展示从2011年年底到2019年1季度的考察期内,符合条件的基金公司数量在每个季度的分布情况。如下图1所示,每季度至少管理了3只或者5只,规模至少1亿以上偏股混合基金产品的基金公司数量分别在35家或者50家左右。从图中可以看到,在这一观察区间中,基金公司的数量较多且比较稳定,能够更好的反应观察统计的效果。

图1:每季度满足筛选条件的基金公司数量

资料来源:WIND数据库,诺德基金FOF管理部

在本文中,我们将根据每个基金公司所选出3只或者5只基金产品在季报中所披露的十大重仓股票占这3只或5只基金的总股票投资市值的比重,来衡量基金公司的股票持仓集中度。同时,对于基金公司的业绩衡量,我们需要考虑了以下几种情况:第一,由于季报披露的持仓情况,可能会对当季和下季的基金净值都有影响,因此,我们将考察基金产品当季和下季的业绩。第二,由于对于每个基金公司,我们均选出了3只或者5只不同的基金产品,它们的业绩也不尽相同。在衡量基金公司的业绩时,我们将首先考察每个基金公司的3只或者5只产品的业绩标准差,来衡量基金公司业绩的分化度。接下来,我们还将分别利用收益最佳和最差的基金产品作为代表,来评价整个基金公司的业绩。因此,在本文中,我们将利用六种不同的方法来衡量基金公司的业绩,它们分别是当季度收益标准差、下季收益标准差、当季度最佳产品业绩、当季度最差产品业绩、下季度最佳产品业绩、和下季度最差产品业绩衡量方法。

为了考察基金公司的整体股票持仓集中度与其业绩之间的相关性,我们将利用斯皮尔曼回归法来计算基金公司的权益持仓集中度和业绩间的Rank Information Coefficient (Rank IC)。具体做法是:在每个季度结束后,根据每个季报所披露的权益持仓集中度对基金公司进行排名,再利用不同的业绩衡量方法对基金公司同样进行排名,之后,再利用斯皮尔曼回归法计算两组排名的相关性Rank IC。一般来说,当Rank IC>0时,说明两组排名呈现正相关性,即持仓集中度越高则基金公司业绩越好;反之,当Rank IC<0时,说明两组排名呈现负相关性,即持仓集中度越高则基金公司业绩越差。最后,将每季度的Rank IC按时间顺序逐一累加,得到Rank IC的累加序列。该累加序列的长期趋势则反映了持仓集中度与业绩之间的相关性是否长期稳定。关于斯皮尔曼回归法的计算过程,我们不在本文中进行详述,感兴趣读者可查阅相关资料。另外,需要强调的是,在本文中,我们对所有的排序均采用降序排列。具体而言,股票持仓集中度越高,产品业绩标准差越大,最佳和最差产品的业绩越好的基金公司,在排序时的排名就越靠前。

在下图2至图5中,我们分别展示了在具有3只或者5只1亿规模以上公募基金产品的基金公司中,根据其产品股票持仓集中度由高到低的排序与根据其所选出的3只或者5只产品业绩分化度由高到底的排序之间的相关性。如4幅图片所示,我们可以看到,在考察期的绝大部分时间内,无论是根据当季业绩或者是下季业绩的标准差的基金公司排序,都与根据股票持仓集中度的基金公司排序具有正相关关系。因此,代表两者关系的Rank IC的累加值曲线呈现平稳向上的走势。这说明在绝大多数情况下,基金公司所发行产品的股票持仓集中度越高,其产品业绩的标准差越大,也就是说其产品业绩的分化程度也越高,其产品更容易出现相对良莠不齐的情况。

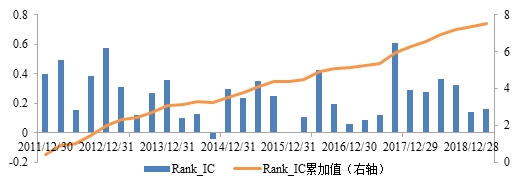

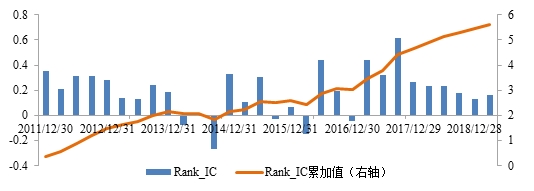

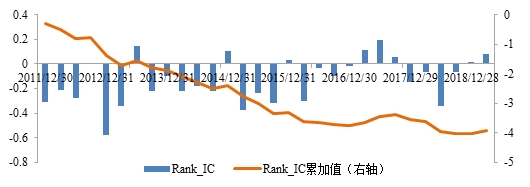

图2:基于3只产品持仓集中度与基于当季产品业绩标准差的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

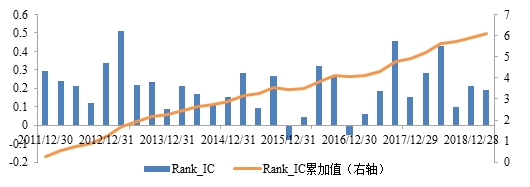

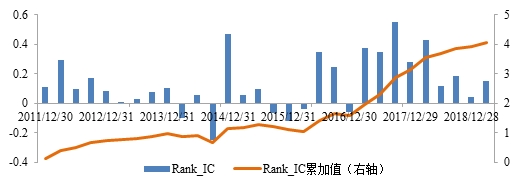

图3:基于5只产品持仓集中度与基于当季产品业绩标准差的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

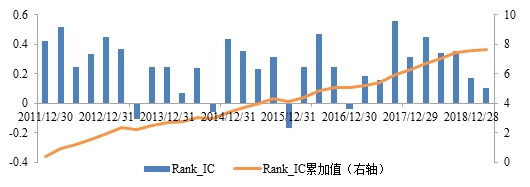

图4:基于3只产品持仓集中度与基于下季产品业绩标准差的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

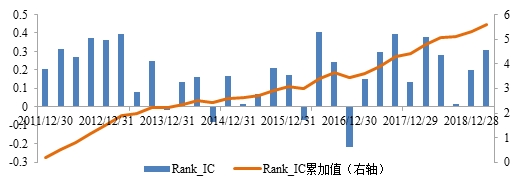

图5:基于5只产品持仓集中度与基于下季产品业绩标准差的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

接下来,我们以从基金公司中所挑出3只或者5只产品中的业绩最好的基金产品作为该基金公司的业绩代表,来探讨基金公司股票持仓集中度与基金公司业绩的关系。在下图6至图9中,我们分别展示了在具有3只或者5只1亿规模以上公募基金产品的基金公司中,根据其产品股票持仓集中度由高到低的排序与根据其最好业绩产品由高到低的排序之间的关系。如下面4幅图片所示,我们可以看到,在考察期的绝大部分时间内,基金公司产品当季或是下季最好产品业绩的排序,都与基金公司这些产品的整体股票持仓集中度具有正相关关系。因此,代表两者关系的Rank IC的累加值曲线呈现平稳向上的走势。这说明在绝大多数情况下,基金公司所发行产品的整体股票持仓集中度越高,其最好产品的业绩越好,也就是说在其产品中更有可能出现业绩好的公募基金产品。

图6:基于3只产品持仓集中度与基于当季最好产品业绩的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

图7:基于5只产品持仓集中度与基于当季最好产品业绩的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

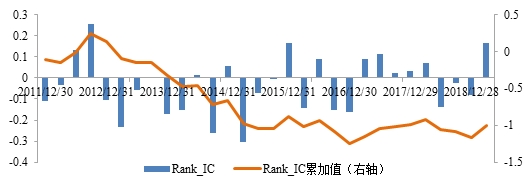

图8:基于3只产品持仓集中度与基于下季最好产品业绩的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

图9:基于5只产品持仓集中度与基于下季最好产品业绩的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

接下来,我们以从基金公司中所挑出3只或者5只产品中的业绩最差的基金产品作为该基金公司的业绩代表,来探讨基金公司整体股票持仓集中度与基金公司业绩的关系。在下图10至图13中,我们分别展示了在具有3只或者5只1亿规模以上公募基金产品的基金公司中,根据其产品整体股票持仓集中度由高到低的排序与根据其最差业绩产品由高到低的排序之间的关系。如下4幅图片所示,我们可以看到,在考察期的绝大部分时间内,基金公司产品的当季或者下季产品最差业绩的排序,都与基金公司这些产品的整体股票持仓集中度具有负相关关系。因此,代表两者关系的Rank IC的累加值曲线基本呈现平稳向下或者持平的走势。这说明在绝大多数情况下,基金公司所发行产品的整体股票持仓集中度越高,其最差产品的业绩越差,也就是说在其产品中更有可能出现业绩差的公募基金产品。

图10:基于3只产品持仓集中度与基于当季最差产品业绩的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

图11:基于5只产品持仓集中度与基于当季最差产品业绩的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

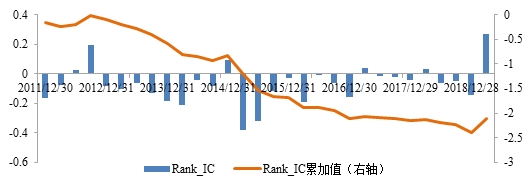

图12:基于3只产品持仓集中度与基于下季最差产品业绩的公司排序Rank_IC (均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

图13:基于5只产品持仓集中度与基于下季最差产品业绩的公司排序Rank_IC(均为降序)

资料来源:WIND数据库,诺德基金FOF管理部

除了前文介绍的持仓集中度算法以外,我们还考虑了其它三种不同算法来分析基金公司的整体股票持仓集中度。第一种算法,考虑到不同基金规模大小不一,对重仓股占比的影响,该算法利用5只基金的十大重仓股票投资市值,占5只基金总的股票投资市值比率,其中相同股票的比率相加,然后将比率进行平方后加和开方,得到基金公司的持仓集中度。第二种算法,在计算了重仓股票投资市值占比之后,将占比从大到小依次累加,然后,按照累加值超过40%时的股票数量对基金公司排名。在使用这一算法时,达到市值占比时,股票数量越少则持仓集中度越高,如果存在重仓股票投资市值占比和不超过40%的基金公司,则将这些基金公司按照本文之前测试的集中度再进行排名。第三种算法,选出重仓股票投资市值占比前30名的股票,计算出这30只股票投资市值占比的和,作为基金公司集中持仓度。该算法可以有效避免某些股票在个别基金产品中高比重持仓所带来的集中效应。这三种衡量基金公司持仓集中度的算法,我们也进行了与本文相同的实验,回测结果和本文之前呈现的测试结果大致相同。

综上所述,我们可以比较清晰的观察到,对于一个基金公司而言,其偏股混合型基金产品的整体股票持仓集中度对该公司产品整体业绩的影响是比较明确地。具体而言,当该公司产品的整体股票持仓集中度越高时,该公司产品的业绩分化程度将会越高。而更进一步来说,当该公司产品的整体股票持仓集中度越高时,该公司绩优基金的表现可能会更好,而该公司最差基金的表现则可能会更差。这在一定程度上,反映了当投资于某个基金公司的偏股混合型基金产品时,可能由于其整体股票持仓集中度所带来的隐含风险,值得广大投资者重点关注。当然,我们所得出的结论是基于多家基金公司的数据统计而得到的,而并非具体针对某一家或者几家基金公司。投资者在实际的投资活动中,应该针对特定基金公司的具体投资标的进行具体分析,不可一概而论。

(文章来源:中国网财经)

(责任编辑:DF506)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1