热门:

监管放缓主动权益基金审批 市场人士:可能与酝酿降低管理费有关

财联社记者从多位业内人士处获悉,目前,监管已放缓主动权益类基金的审批流程。有基金公司人士透露,这或与监管正酝酿的基金产品降低管理费的计划相关。在降费措施出台前,需要对主动权益基金进行“新老划断”。也有基金公司表示,其背后或有当下市场赚钱效应不佳,基民获得感较低,基金发行陷入冰点的原因。

相关报道

意外!竟有公募交易佣金高达万9 降费趋势难改 行业激烈交锋:如何看利与弊?

公募基金与券商之间“高佣金换研究”的生态或将生变。近期,“下调公募基金交易佣金费率”成为券商与基金公司谈论最多的话题,业界对于机构降佣存在分歧,但预期也相对明确。

公募基金交易佣金费率确实是最后一块高地。当下,个人投资者的股票交易佣金费率已经降至万3以下,甚至万1;保险资管佣金费率在万3至万5之间;私募则降至万2左右,公募的万八佣金,虽然背后有太多深层原因,但相较起来仍觉突兀。

以2022年数据为例,当年公募基金分仓佣金总规模为188.72亿元,对照当年公募基金全年股票交易24.9万亿的总交易金额,交易佣金费率达到万7.58。此外,财联社记者不完全统计相关单只基金2022年年报数据显示,截止去年年底,基金交易佣金范围集中在万6至万8之间,甚至也有基金给券商的交易佣金费率高达万8.9。

对于基民而言,交易佣金是从基金资产中扣除的,降佣显然是对基民减负。多数受访公募、券商以及市场人士都认为,降费是大势所趋。但也有观点认为,降佣后或弊大于利。认为对于券商和基金而言,通过高交易佣金已经形成了双方在研究服务、代销渠道以及债券、ETF做市等多方面相互依赖的生态,降佣后会影响原有研究服务的覆盖,进而影响投资水平。

有基金公司认为,公募基金的优势是轻资本运营,投研服务由券商提供,公募集中精力在投资,这是良性生态;也有公募基金有不同做法,特别是头部公募,近年有头部公募基金发力打造投研团队,在自有研究团队搭建上舍得投入,形成了较好的投研体系。

如何降,将采取什么样的降费节奏?这也是行业的普遍关注,“不大可能一次性打破行业生态,会是个渐近的过程。”有行业人士认为。

更有大胆猜测,称未来包括公私募、险资等也可以直接申请交易席位,这也将更为打破现有生态。

交易佣金费率构成复杂,最高达万9

尽管市场对于降低交易佣金费率有预期,也认为是大势所趋,但仍有不少基金公司认为,降低交易佣金是牵一发而动全身的事情,不能“一刀切”,有基金公司直言,交易佣金的存在形成了公募基金与券商研究之间的一个生态,这也要从当前公募基金交易佣金复杂构成说起。

有资深券商人士表示,公募基金给券商交易佣金的构成非常复杂,而且每家情况都不同。一般而言,除了交易成本,还包括提供研究服务、券商给基金公司代销的费用以及债券、ETF等做市费用。

上述人士指出,以代销费用为例,这部分在银行销售渠道是以尾随佣金的形式支付的,而券商渠道则包含在交易佣金费率中。此外,这些复杂的佣金构成涉及券商的机构部门、研究部门、财富管理部门、衍生品部门等,这也是业内普遍认为交易佣金已经形成一个生态的原因。

另有行业人士指出,在公募基金与券商互动的这个生态中,交易佣金已经异化,高佣金费率不是单纯的交易成本,也不单纯是券商研究贡献,还包括销售贡献,还包括券结模式下,银行端的交易佣金要归给券结合作的券商,交易佣金要作为销售渠道的对价给出去。

近年来,随着基金规模增加,公募基金分仓佣金水涨船高,2019年至2021年期间,公募基金分仓佣金分别达到77亿元、139亿元、222.5亿元,每一年完成一次跨越式增长。尽管到了2022年,受市场行情等影响之下,公募基金当年分仓佣金总规模缩水至188.72亿元,对照当年公募基金全年股票交易24.9万亿的总交易金额来看,佣金费率仍然维持万8左右,一直保持高水平不变。

通过查阅基金年报综合来看,当前公募基金在券商交易佣金费率在万6至万9不等,以万8左右居多。

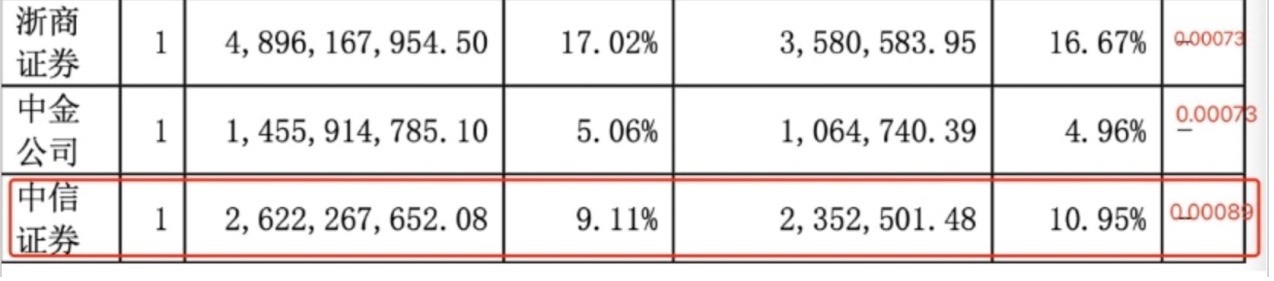

以某基金为例,其2022年四季度末在35家券商有股票交易账户,当期实际有交易的席位为40个,使用最多的是方正证券,为5个席位,交易金额为9.37亿元,佣金为74.9万,佣金费率为万8;该基金交易最多的席位为申万宏源,两个席位交易金额为75.99亿元,佣金为455.93万,交易佣金费率则为万6。

财联社记者不完全统计显示,该基金在不同券商的交易费率范围为万6至万8之间,不同券商之间略有区别,但仍以万8居多。

再以另外某网红基金经理管理的基金为例,其2022年中报显示,在某券商的交易21.74亿元,交易佣金为202.95万元,佣金费率高达万9.3,不过到了去年年底,同样的券商交易席位,佣金费率调整为万8.9。该基金经理去年年末对其他多数券商则给出万7.3的交易佣金费率。

和投研服务相比,降费更影响基金手中的“筹码”

下调交易佣金对公募影响几何?尤其是小基金公司是否会面临挤出效应?从不同体量公司来看,受访人士普遍认为对头部公募影响较小,中小基金公司方面则要具体问题具体分析,对较为依赖卖方研究、渠道的基金公司冲击较大。

多家公募基金相关人士指出,首先,头部公司资源雄厚,投研人员众多,自身具备较强的投研实力;其次,头部公募在券商选择上具备一定的议价能力。因此,券商的佣金费率降低对头部公募影响并不大。

上述变化也是市场选择的结果,近年来,伴随着对基金经理“造星”的反思,不少公募基金更看重投研一体化平台的打造。以华南某公募基金公司为例,公司已经建立了完整的产品线,投研互动配合度高,研究对投资支持力度非常大。再比如某基金公司的投研体系打造上,研究先行,采取了基金经理带研究员的形式,一个基金经理需要负责一个行业研究,公司为其配置2-3名研究员,本身就形成了覆盖多行业的研究实力。

对于市场普遍认为“券商研究服务减少会对小型基金公司冲击较大”的说法,某中型公募基金董事长并不认同。他表示,交易佣金的改变意味着买方(公募基金)和卖方(券商)之间的生态环境将发生较大变化,特别对于一些采用券结模式的小基金公司,本来就较少享受到券商投研服务,因此,这一方面影响不大。

凡事都像一枚硬币的两面,降低交易佣金对公募业务也有实实在在的好处:一方面,对基金净值有所帮助;另一方面,可能有助于公募量化发展,国内公募基金当前只能做基本面量化,这其中有监管要求的原因,不过高交易费率也的确影响高频量化策略的收益率。

卖方生态将面临挑战

机构高佣金,对应着卖方研究生态。但卖方研究生态究竟如何?卖方研究为何被指产能过剩?事实来看,内容同质化、内卷化,确实是当前被诟病较多。市场常有“语不惊人死不休”的分析师,不少研报更被称为市场“反向指标”。财联社记者了解到,某市场上大型私募量化公司在2021年四季度,曾尝试着在一些产品中加入了主观类的分析师预期因子,最后验证的结果是严重跑输,此后坚决摒弃了这一因子。

如果交易佣金费率下调,公募基金减少购买券商研究服务?有公募基金人士表示,首先可能要解决钱从哪里出的问题,其次要考虑购买的形式。

某大型公募基金公司相关人士向财联社记者表示,如果未来额外为券商研究服务付费,在公司具备着相应的投研实力的情况下,以自有资金付费的可能性不大。

有市场人士建议,可以参考私募的形式,当前私募基金的交易佣金大约在万2水平,为研究服务单独买单,每家费用大约是30万元,真金白银的买报告,自然是会严格筛选,非常谨慎,这也会倒逼券商研究所真正写出有价值的研报。

不过亦有公募人士建议,采取差异化降费,逐步调整,比如降低对研究依赖较低的ETF、量化基金等。无论如何,业内较为明确的共识是,交易佣金费率下调,券商研究服务模式将首当其冲受到挑战。

公募产品费率迎来“搅局者”!

近日,招银理财一款权益类公募产品宣布,当累计净值低于1元时暂停收取固定管理费,此举打破了公募产品收取固定管理费的多年“行规”。

目前在公募基金2100多亿费用中,管理费占比超过60%,接近1500亿元。虽然零管理费不等于免费买基金。但在竞争日渐激烈趋势下,近年来基金行业也出现过多种管理费模式创新。并且在高质量发展背景下,申赎费等其他费用也呈现出持续下降趋势。

这意味着,在降费大趋势下,基金公司的高质量发展要不断提升盈利质量,为基民获取持续超额收益。对基金经理而言,如果净值变化和个人收入真正联系到一起,就可能需要重新审视自己的投资理念和方法,心态和目标,不然就很可能会被淘汰出局。

基金管理费占比超60%

一般来说,基金产品在销售过程中要收取多种费用,主要的有管理费、托管费、销售服务费、交易费四种。管理费虽只是其中一种,但在规模占比上却是最高的。以2022年为例,天相投顾数据显示,去年受A股市场大幅波动影响,各类基金亏损达1.45万亿元,但四大费用合计仍达2146.01亿元,不仅比2021年出现小幅增长,更是创出历史新高。其中,管理费规模就占去了1442.43亿元,占比超过60%。

但不同基金公司的管理费收入差异较大,其中有35家公司管理费收入超过10亿元,和2021年相比10亿元级别的公司数量(31家)进一步增加。其中,头部12家公司的管理费合计671.37亿元,在1442.43亿元的总收入中占去了半壁江山。但另一方面,去年也有37家基金公司管理费收入不足5000万元,尾部收入的公司管理费甚至只有60万元左右。

管理费虽是费用收入大头,除这里边有银行、第三方基金销售公司等渠道机构的贡献。因此,这些管理费中的一部分,需要分到相应的渠道机构。天相投顾数据显示,2022年纳入统计的173家基金公司旗下9000多只基金一共向销售机构支付客户维护费(也称“尾随佣金”)413.98亿元,较2021年的407.95亿元有所上涨。

即便是剔除了400多亿的尾随佣金,2022年公募基金实际获得的管理费仍在千亿元以上,约为1028.45亿元。

曾有过多种模式创新

不难发现,基金公司收取管理费采取的是固定费率模式,无论业绩如何,均按一定比例收取费用。这一模式的优点是简单明了,但容易导致基金公司和基金经理缺乏激励。特别是在行情不好年份里,“旱涝保收”很容易招来市场热议。

但也要看到,在竞争日渐激烈的趋势下,近年来基金行业也出现过多种管理费模式创新。比如此前一度被市场赞赏的浮动管理费率。2019年底6家基金公司获准发行首批浮动管理费基金。6只基金均是定期开放基金,封闭期为1-3年不等,管理费与基金业绩挂钩。包括此后推出的多只类似产品在内,这类产品的管理费收取大约分为三种方式:

一是计提业绩报酬。与私募基金类似,基金收益部分计提10%-20%不等归管理人作为业绩报酬,但作为公募性质的产品,一般会有个计提基准,比如年化收益率超过6%以上部分才计提。

二是浮动管理费率。一般是从某一个特定时点算起,基金收益率在不同区间内,收取的管理费费率不同。比如从1月1日开始算起,当产品收益率低于5%时,收取年化1%的管理费率;当产品超过5%后,收取年化2%的管理费率。

三是收取附加管理费。这类基金一般有一个固定的管理费率,比如1.2%。当基金累计净值创新高时,计提15%作为附加管理费。

市场人士认为,浮动管理费基金主要体现出几方面优势:一是打破原有固定管理费模式,鼓励管理人通过优秀的业绩表现赢得业绩报酬;二是持有锁定期的要求避免了短期的非理性赎回,鼓励长期持有;最后,较长的考核周期缓解了基金经理对于短期业绩排名的压力,让基金经理更好地执行投资策略。

虽然由于缺乏震荡行情对冲机制等原因,这类基金后来并没有密集推出。但这些创新举措,依然为基金行业降低管理费做出不可忽视的贡献。市场人士认为,管理费降低是大势所趋,这既能减少投资者负担,也能激励基金行业朝着市场化、透明化、竞争化方向发展。

已在全面降低各项费率

实际上不仅是管理费,在基金业高质量发展背景下,基金公司已在全面降低各项费率,包括申赎费和交易费,以及近期被讨论较多的交易佣金。

其中,基金的申赎费用,是当前降费的主要阵营。无论是基金直销平台还是银行、券商或第三方互联网平台,时常都在推行各类费率打折活动。此前,平安银行、招商银行、中国银行、建设银行、微众银行等机构一度祭出了“费率打折”等利器。

此外交易佣金方面。根据Wind数据显示,2022年券商揽入的公募基金分仓佣金总额为188.74亿元,全年公募基金股票交易总金额为24.90万亿元。由此计算,全市场公募基金的佣金费率约为万分之七,较此前的万分之八左右水平有所下降。但市场观点认为,这一水平与券商当前零售经纪客户的佣金水平(万分之三以下)还有较大差距,因此从长期来看,交易佣金费率下降是大趋势。

但也要看到,基金公司作为商业化机构,盈利最大化依然是核心诉求。这意味着,在行业竞争加剧趋势下,持续降费是必然的市场化发展方向;同时这还意味着,基金公司要在这个过程中不断提升盈利质量,为基民获取持续超额收益。对基金经理而言,如果净值变化和个人收入真正联系到一起,就可能需要重新审视自己的投资理念和方法、心态和目标,不然就很可能会被淘汰出局。

(文章来源:财联社)

(原标题:监管放缓主动权益基金审批 市场人士:可能与酝酿降低管理费有关)

(责任编辑:8)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1