热门:

关税指引美国通缩路径 关注5月境外商品变盘点

摘要

对等关税的确认,普遍预期为短期滞胀长期衰退通缩,背后原因在于关税对居民增收的传递时滞与折扣,更易触发就业与经济螺旋下行。美联储针对通胀维持偏鹰态度,拒绝特朗普要求的前瞻式降息。5月美国财政收入锐减,新的债务上限急需敲定。需求量削弱、美联储偏鹰、债务上限谈判不顺如果叠加,可能5月甚至更早,对美国的衰退计价重启。对于境外商品,如果笃定关税通胀是脉冲性而非长期性,对通胀脉冲的计价或更为保守。关注5月前后,是否上述预期差兑现,境外商品将定方向,且幅度放大。

反常识——关税带来长期通缩路径

特朗普官宣的对等关税,当下市场对关税带来的基本面影响,普遍预期一致——美国将陷入滞胀和衰退的格局。第一直觉关税会提振通胀水平,为何经济学家普遍认为长期是个通缩路径?因为关税收入无法瞬间且全部转化为居民端收入,那么当收入不变、价格上升时,只会造成需求用量下降,需求价格均衡点不会发生永久性改变。但如果需求、就业下行形成螺旋,均衡点反而最终指向通缩路径。

事实上,如果复盘2018年美国对中国的关税与后续自身通胀的变化,可以发现2018年美国表观通胀出现下行,核心通胀呈现韧性。我们仍需要结合美联储在2018年加息背景,核心通胀的强劲支持美联储偏紧的货币政策,但特别是2018年9月对中国2000亿进口商品进行关税普征后,反而上游商品端呈现更强烈下行压力,体现为PPI端顺畅的下行。关税并未构成长期通胀路径,只在10月份出现仅1个月短期反弹之后,呈现了更强的通缩路径。

本轮关税的不同点,在于美国对等关税,面向了所有国家及经济体。可能短期造成的脉冲更大,但后续对需求端的打击也将更剧烈。商品针对脉冲定价的关键,在于有了2018年的前车之鉴,如果资金笃定需求迟早下行且幅度更为剧烈,那么一致逢高空的思路,是否导致实际通胀脉冲与上游商品定价,在关税确认后出现背离。这是需要思考的。

美联储的态度——拒绝前瞻式管理

美联储的货币政策态度,与去年出现较大差别:去年面对非农下修,但现状仍有韧性的这类潜在风险,顶着美股的历史级高点,坚决开启降息路径,9月大幅降息50bps来前瞻管理;今年3月的议息会议,坚定按兵不动,仅降低缩表幅度,应对美股大幅下行。同时维持年内2次降息的点阵图,即使当前特朗普对于美联储拒绝前瞻式降息已经严重不满。笔者有一种不靠谱阴谋论,去年与现在美联储态度的变化,与特朗普可能有一丝关联。

巧合的是,鲍威尔上一次货币政策转向宽松的过于迟滞,正好发生在2019年,也在特朗普任期内。2018年美联储顶着关税连续加息,2019年上半年美国基本面已经松动,直至2019年8月才重启降息,直至9月美国出现流动性危机,美联储的货币政策才全盘转向。正好上次迟滞反应期间,特朗普也多次威胁“开除”鲍威尔,还引发了美联储独立性是否终结的市场热议。

有了2019年的经验,这次理论上,美联储没理由继续按部就班。但如果按照三月的美联储议息会议发言来看,仅略微下调经济前瞻,强化了关税对短期通胀的担忧。这种组合意味着,美联储拒绝前瞻管理,在明确见到经济及通胀出现负反馈之前,都会维持一个边际偏紧的货币政策。综上,如果参照2018-2019年的经验,美联储的动作应当有所不同。但假如嵌入阴谋论,“不激进就不犯错”重演一遍,也合乎美联储官员们的逻辑。

5月择方向——债务上限谈判

因为美国1-4月的报税制度,5月之前是美国的税收季节旺季。从数据的季节性来看,3月、4月通常会大幅抬升,5月美国财政收入开始系统性转弱。同时由于债务上限约束,今年一季度美国财政发债强度显著弱于去年,例如一季度国债净发行额,同比降幅高达30%。财政赤字(发债)的硬约束,导致财政支出,只能持续透支美国财政部TGA账户的余粮,今年一季度开始,账户金额正在快速下行。这也是为何美国不惜得罪盟友全面征收关税,急于开源的原因之一。

那么当税收旺季过后,收入存在锐减的风险。假设对2700亿美元月度货物进口普征10%-20%的关税(粗糙估算),300-500亿美元的关税收入,量级也远对冲不了月度数千亿美元国内税收体量。如果债务约束矛盾未有缓解,TGA账户储备消耗之后无法迅速通过发债回补,那么紧财政的节奏可能骤然加速。

所以当5月税收淡季来临,按照TGA的下行幅度,债务上限谈判必须短期达成一致,才能避免美国剧烈紧缩的极端情景。参考3月中旬,仅避免政府关门的两党谈判最终惊险通过,民主党极可能针对时间的紧迫性漫天要价。

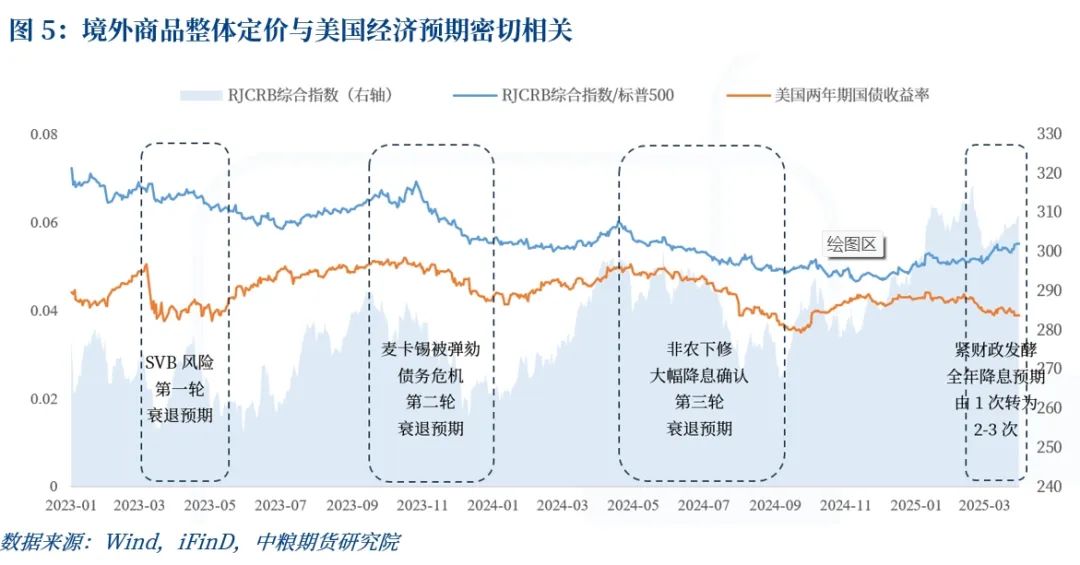

综上,5月份是决定美国财政紧缩是否被迫极端化的关键时点。叠加关税脉冲冲击下,当下美联储对通胀又是偏鹰的态度,一旦两党债务上限谈判不顺,可能市场就会开始对美国需求衰退进行新一轮大胆计价。过去每轮市场炒作美国衰退时,境外商品的表现都是最为直观的。5月甚至更早,不排除逻辑提前开启的风险。所以对于境外大宗商品的价格预期,需要提防的不是关税带来的长期通胀,而是收入恒定时价格-需求的基本经济规律、美国债务高压、美联储偏鹰态度三者如果叠加,可能相对当前的通胀预期,出现非常剧烈的预期差。

新增:今早看了下税率,东南亚特别越南是关税变量的重灾区。如果后续东南亚服软与美国互降关税,那么中国从东南亚的转口就可能施加高关税。对中国关税本身已经够高无太大所谓,只是转口路径开始被针对。

(文章来源:中粮期货)

(原标题:【市场聚焦】宏观:关税指引美国通缩路径 关注5月境外商品变盘点)

(责任编辑:112)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1